環境に関する基本的な考え方

平均気温の上昇や海面水位の上昇は世界各地で観測されており、環境問題は今や地球規模の課題となっています。政府による2050年カーボンニュートラル宣言や、ステークホルダーの環境意識の高まり等、環境問題への取り組みが企業活動に与える影響は拡大しています。また、近年、自然資本・生物多様性の喪失が重要な社会課題として認知されており、企業活動が自然資本に大きく依存するとともに、影響を与えていることから、企業による自然資本・生物多様性の保全が急務となっています。

当社が社会的責任を果たすためにも、また、企業活動を継続するためにも、地球環境の保全に向けた取り組みは不可欠であると考えています。当社は気候変動対策や脱炭素・低炭素、自然資本・生物多様性の保全に貢献する事業分野のM&Aを創出することや、温室効果ガスの排出量削減、廃棄物削減による環境負荷低減、環境に配慮した物品調達に取り組むことで、環境に配慮した事業活動を推進します。

当社ではサステナビリティ推進委員会が主体となって、TCFD提言に沿った気候変動への対応、TNFD提言に沿った自然関連の課題への対応を中心に、環境活動に取り組んでいます。

環境貢献に資するM&A支援

太陽光発電事業や太陽光売電事業、中古品販売事業等を手がける企業のM&Aを創出することで、社会全体のカーボンニュートラル実現に向けた再生可能エネルギーの普及促進や、廃棄物や温室効果ガスの排出量削減の推進に貢献しています。

TCFD提言及びTNFD提言に基づく情報開示

ガバナンス

当社では、サステナビリティに関する当社の課題を抽出し、組織としての対応を促進するための組織として「サステナビリティ推進委員会」を設置しています。

サステナビリティ推進委員会は、SDGsを意識したサステナビリティ全般の対応に加え、TCFD提言及びTNFD提言で要請されている気候関連及び自然関連のリスクと機会の特定、シナリオ分析、温室効果ガス排出量の算定等を実施し、取締役会への報告を行う等、気候関連・自然関連の課題に対するモニタリングを実施しています。

取締役会は、気候変動問題及び自然資本・生物多様性への取組状況についての報告を受け、サステナビリティ推進委員会に対して取組方針を指示しています。

戦略(気候変動への対応)

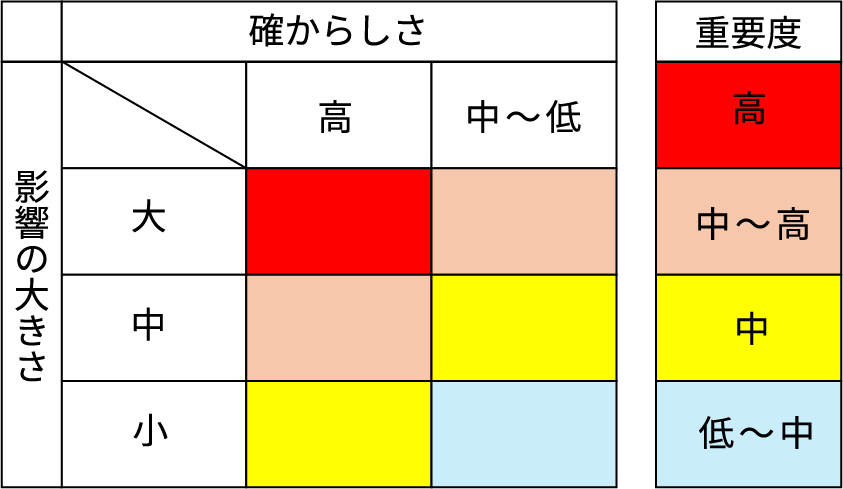

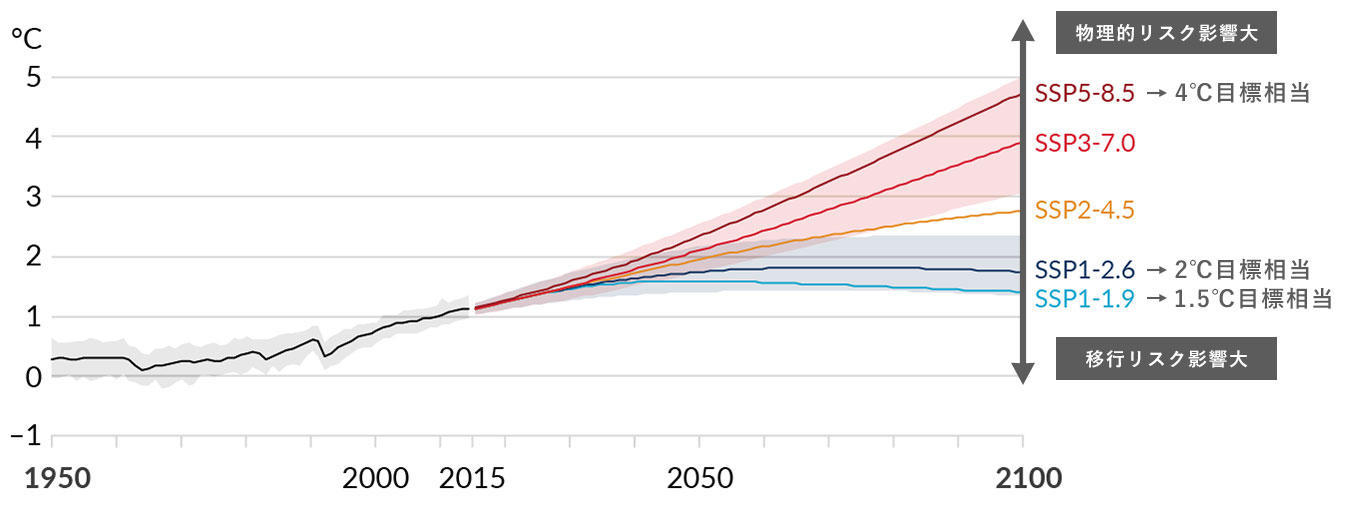

気候変動に伴って将来生じる可能性のある当社のリスク・機会について、TCFD提言に沿ったリスク・機会を特定し、重要度の評価を行いました。リスク・機会の特定に当たっては、2030年(短期)、2050年(中期)、2100年(長期)を想定し、以下のシナリオを使用しました。

- IEA(国際エネルギー機関) 1.5℃上昇(NZE2050)、2℃上昇(APS)

- IPCC(気候変動に関する政府間パネル) 1.5℃上昇(SSP1)、2℃上昇(SSP1、RCP2.6)、4℃上昇(SSP5、RCP8.5)

重要度は「確からしさ」と「影響の大きさ」の観点からスコア化することで評価しました。

- 確からしさ:外部レポート、過去に生じた影響、当社の計画・方針等から判定

- 影響の大きさ:

【リスク】 影響の深刻度、主部門への影響、影響の範囲等から判定

【機会】 市場規模、売上への影響、競争優位性等から判定

特定されたリスク・機会のうち、特に重要なものは次に示す表のとおりです。

重要なリスク

| 主なリスク | 事業への影響 | 重要度 | 発現時期 | 主な対応策 | |||

|---|---|---|---|---|---|---|---|

| 1.5℃ /2℃シナリオ |

4℃ シナリオ |

||||||

| 移行リスク | 政策・法規制リスク | 炭素税・賦課金や排出量取引制度の拡大 | 化石燃料由来のエネルギー使用にかかる炭素税の税金や排出量取引の追加コストが発生する。 | 中 | 短中期 | ・GHG排出量削減活動の推進 | |

| 排出量目標達成のため、排出権取引や証書(クレジット)購入等のコストが増加する。また、報告に係る事務手続きのコストが増加する。 | 中 | ・GHG排出量削減活動の推進 | |||||

| 市場リスク | 気候変動に関する顧客の環境意識の高まり | 環境リスクのある企業への投資が減少することで、売上が減少する。 | 中 | ・環境に配慮した事業活動の推進 | |||

| 物理的リスク | 急性リスク | 台風・豪雨・洪水等の気候変動による災害の頻発化、激甚化 | 当社や顧客(買収先、譲渡先)のオフィスが被災、あるいは、それらを繋ぐ交通インフラや情報インフラが影響を受けた場合、事業が停止する。 | 中~高 | 中長期 | ・拠点の防災・減災対策の推進、テレワーク・シェアオフィスの活用 | |

| 慢性リスク | 海面上昇 | 拠点が高潮の被害に遭うリスクが増加し、オフィス移転の追加コストが発生する。 | 中 | ・拠点の移転、防災・減災対策の推進、テレワーク・シェアオフィスの活用 | |||

重要な機会

| 主な機会 | 事業への影響 | 重要度 | 発現時期 | 主な対応策 | |||

|---|---|---|---|---|---|---|---|

| 1.5℃ /2℃シナリオ |

4℃ シナリオ |

||||||

| 機会 | 製品/サービス | 気候変動に伴う低炭素商品・サービス開発企業のM&Aニーズの増加 | 低炭素商品・サービスの開発を手掛ける企業の増加により、M&Aを検討する企業が増えることにより、M&Aニーズが増加する。 | 中~高 | 短中期 | ・低炭素商品・サービス開発企業のM&Aニーズの把握 | |

| 市場 | 気候変動に伴う企業のM&Aニーズの増加 | 脱炭素化が進行し、脱炭素・低炭素に貢献する事業分野の事業拡大や事業創出を図る企業(ベンチャー企業を含む)が増え、M&Aニーズが増加する。 | 高 | ・脱炭素・低炭素事業に係るM&Aニーズの把握 | |||

| 脱炭素化が進行し、顧客の事業においてCO2排出量を低減する必要性が高まり、M&Aニーズが増加する。 | 中~高 | ・脱炭素のためのM&Aニーズの把握 | |||||

| 気候変動に対する顧客の意識が高まり、気候変動に関連した事業への投資に係る需要が増え、M&Aニーズが増加する。 | 中~高 | ・気候変動に関連したM&Aニーズの把握 | |||||

| 環境意識の高まりにより、企業へのESG関連の対応が更に求められ、事業の廃業を検討する企業が増え、M&Aニーズが増加する。 | 中 | ・気候変動に関連したM&Aニーズの把握 | |||||

| 市場における気候変動を加味した取引条件が設定されることにより、資本力が大きな企業との提携を希望する会社が増え、M&Aニーズが増加する。 | 中 | ・気候変動に関連したM&Aニーズの把握 | |||||

事業インパクト評価

重要度が高く、試算可能なリスクについて、移行リスクとして炭素税導入による追加コスト、物理的リスクとして洪水・高潮発生時の拠点の浸水による追加コスト(オフィス代替費用)を試算しました。試算に当たっては、気候変動に関する政府間パネル(IPCC)と国際エネルギー機関(IEA)の情報に基づき、1.5℃/2℃上昇、4℃上昇を想定したシナリオを使用しました。

使用するシナリオ群

| 温度上昇帯 (2100年) |

IEA WEO |

IPCC RCP |

IPCC SSP |

|---|---|---|---|

| 4℃上昇 | RCP8.5 | SSP5(化石燃料依存)-8.5 | |

| 2℃上昇 | APS(ネットゼロ宣言国は全て達成) | RCP2.6 | SSP1(持続可能性重視)-2.6 |

| 1.5℃上昇 | NZE(2050年ネットゼロ達成) | SSP1(持続可能性重視)-1.9 | |

| 使用する財務影響試算 | 炭素税導入 | 洪水 | 高潮 |

1850~1900年を基準とした世界平均気温の変化

出典:気候変動に関する政府間パネル(IPCC)第6次評価報告書(AR6)第1作業部会報告書気候変動2021に当社追記

①税制度(炭素税等)導入による追加コスト[移行リスク]

国際エネルギー機関(IEA)の情報に基づき、当社の拠点において、エネルギー消費に伴い排出される温室効果ガス排出量に応じて課税される追加コストを算定しました。

1.5℃上昇シナリオで追加コストが大きくなり、2050年の影響は約6.3百万円となりましたが、2022年9月期の経常利益に対して1%未満であり、気候変動の影響は小さいことがわかりました。

| リスク | シナリオ | 財務影響 (金額(百万円)) |

財務影響 (対 経常利益(%)) |

||

|---|---|---|---|---|---|

| 2030年(短期) | 2050年(中期) | 2030年(短期) | 2050年(中期) | ||

| 炭素税導入 | 1.5℃上昇 | 3.5 | 6.3 | 0.084 | 0.149 |

| 2℃上昇 | 3.4 | 5.0 | 0.081 | 0.119 | |

・計算方法

現在の二酸化炭素排出量×将来の炭素税価格

・使用した炭素税価格の将来シナリオ

IEA(国際エネルギー機関)が提供するWorld Energy Outlook 2022に記載される下記シナリオを採用。

・1.5℃上昇:NZE2050(Net Zero Emissions by 2050 Scenario)

・2℃上昇:APS(Announced Pledges Scenario)

②高潮発生時の拠点の浸水による追加コスト(オフィス代替費用)[物理的リスク]

気候変動に関する政府間パネル(IPCC)が提供する将来予測データを用いて、当社の拠点が、洪水又は高潮で浸水被害を受けた場合、事業継続に必要な代替オフィスの借り上げ費(追加コスト)を算定しました。

当社の全拠点について、現況の洪水・高潮のハザードマップを重ねた結果、洪水のみの影響による浸水被害の試算対象となる拠点はなかったため、高潮を対象に試算しました。

4℃上昇シナリオで追加コストが大きくなり、2100年の影響は約24百万円となりましたが、2022年9月期の経常利益に対して1%未満であり、気候変動の影響は小さいことがわかりました。

| リスク | シナリオ | 財務影響 (金額(百万円)) |

財務影響 (対 経常利益(%)) |

||||

|---|---|---|---|---|---|---|---|

| 2030年 (短期) |

2050年 (中期) |

2100年 (長期) |

2030年 (短期) |

2050年 (中期) |

2100年 (長期) |

||

| 高潮による拠点の浸水 | 1.5℃上昇 | 2.617 | 2.631 | 2.838 | 0.062 | 0.062 | 0.067 |

| 2℃上昇 | 7.458 | 7.458 | 9.066 | 0.176 | 0.176 | 0.215 | |

| 4℃上昇 | 12.919 | 15.064 | 24.232 | 0.306 | 0.356 | 0.573 | |

・計算方法

自然災害による追加コスト(将来-現在)を計算

追加コストは、公的機関が公表するデータを用いて洪水・高潮発生時の各拠点の浸水深を判定し、

浸水被害実績に基づく国の算定方法に準拠して、拠点別にオフィス代替費用を試算。

・使用した浸水深の将来シナリオ

IPCC(気候変動に関する政府間パネル)が提供する下記シナリオを採用。

高潮:AR6(第6次評価報告書)のSSPシナリオ(1.5℃、2℃、4℃上昇相当)

戦略(自然資本・生物多様性への対応)

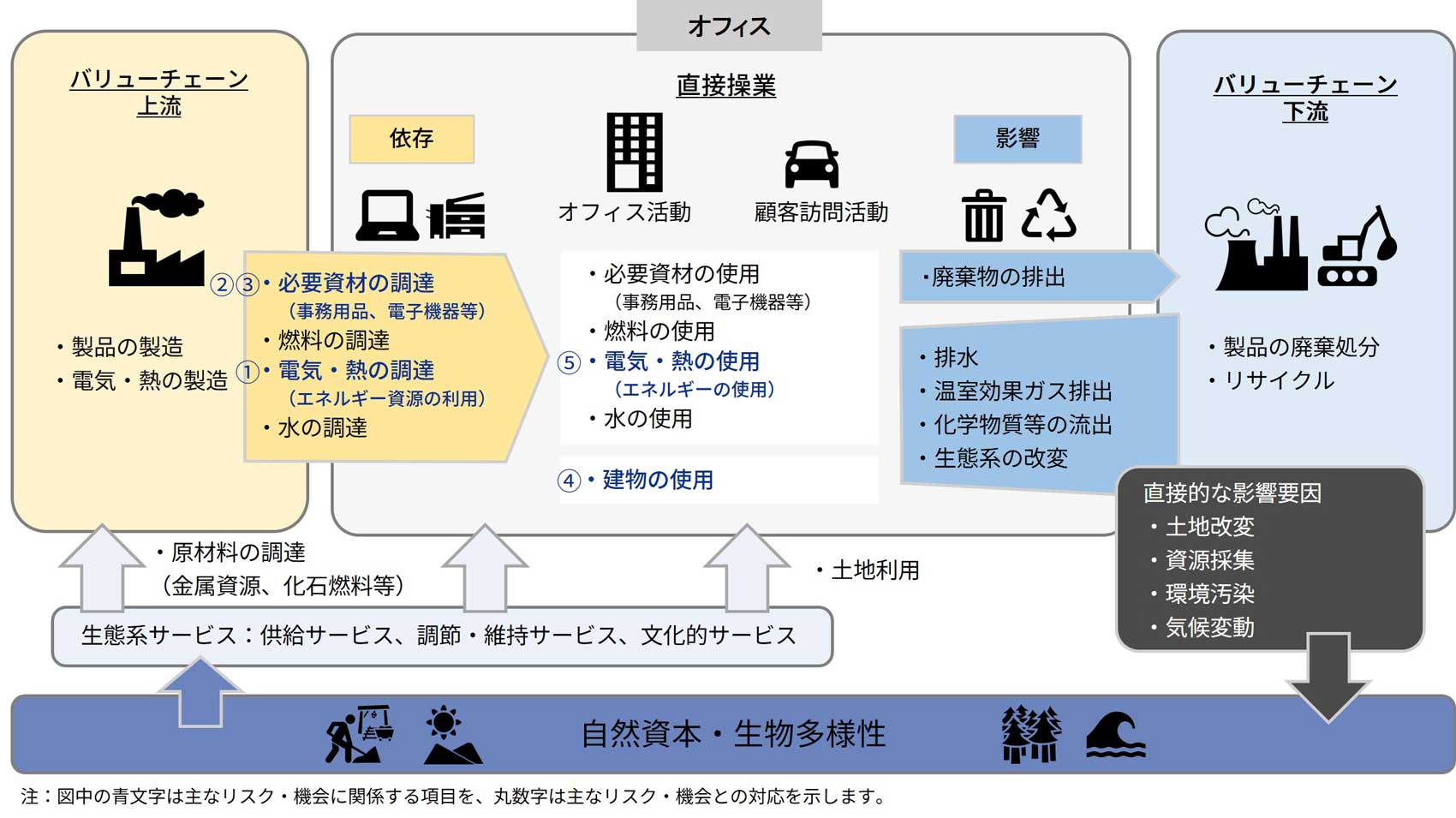

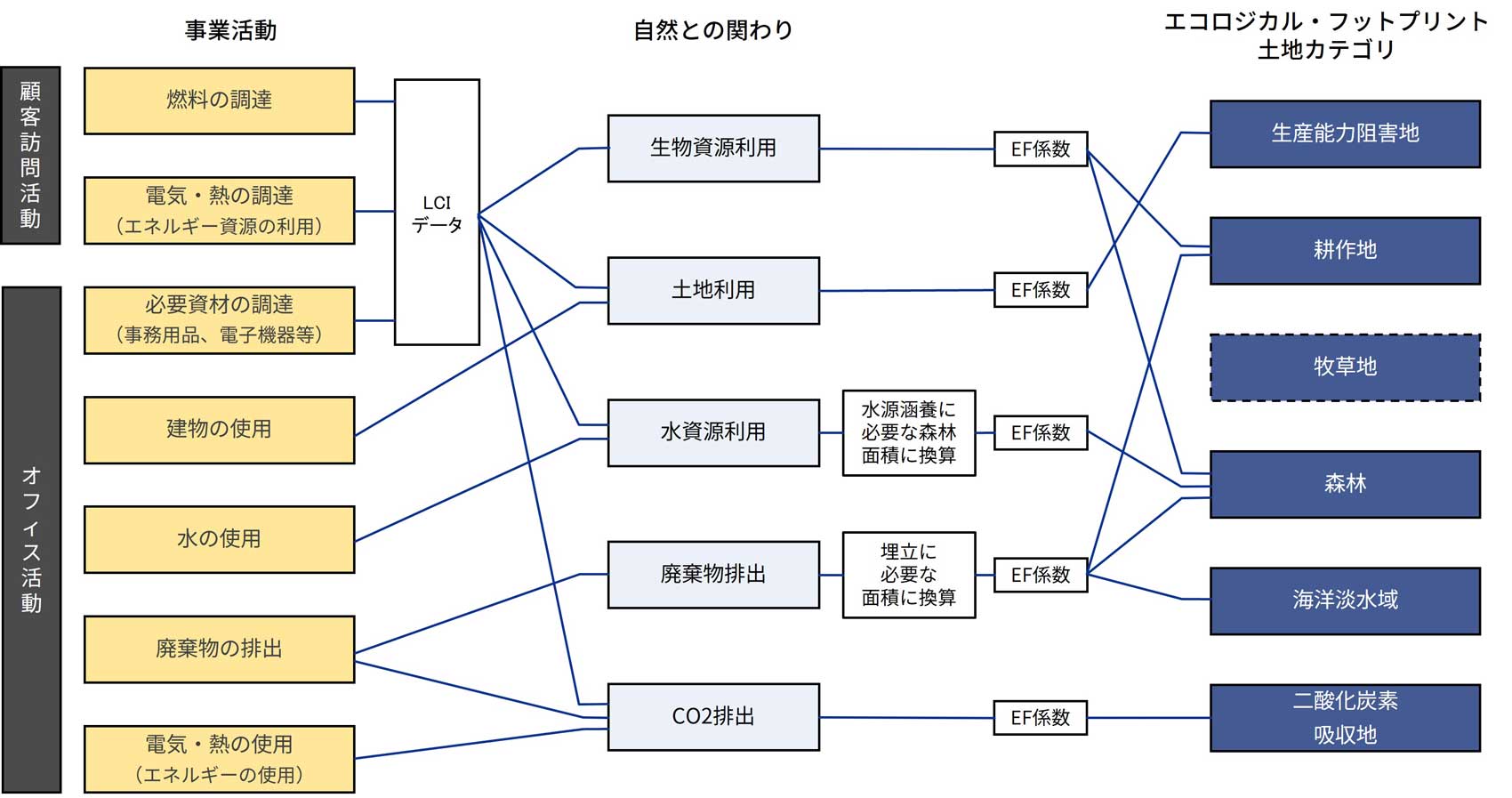

企業活動においては、必要資材の調達から廃棄に至るまでバリューチェーン全体で自然資本・生物多様性に依存し、影響を及ぼしています。

そのため、当社の事業活動における自然との関わり(自然資本・生物多様性への依存・影響)を把握した上で、将来顕在化する可能性のあるリスク・機会を特定しました。事業活動における自然との関わりの把握に当たっては、TNFD提言において推奨されているLEAPアプローチを参考に検討を行いました。

事業活動と自然との関わり

事業活動における自然資本との関係について、一般的な依存・影響の概要を簡易に評価するツールであるENCOREを使用するとともに、当社の事業特性を踏まえて、バリューチェーン全体における自然資本・生物多様性への依存と影響について整理しました。

当社は、事業活動で使用するパソコンや印刷用紙等の必要資材等の調達において自然資本に依存しており、事業から出る廃棄物や温室効果ガスの排出等により自然資本へ影響を与えています。

*ENCORE(Exploring Natural Capital Opportunities, Risks and Exposure):民間企業の自然への影響や依存度の大きさを把握することを目的に、国際的な金融機関のネットワーク「自然資本金融同盟(Natural Capital Finance Alliance(NCFA))」及び「国連環境計画世界自然保全モニタリングセンター(UNEP-WCMC)」などが共同で開発したツール

• ENCORE分析では、「金融‐投資銀行・証券会社(生産プロセス:金融サービス)」「資本財・サービス‐調査・コンサルティングサービス(生産プロセス:インフラ関連事業)」の2種類について分析を実施しました

• 「資本財・サービス‐調査・コンサルティングサービス」で3項目(水利用、水質汚染、土壌汚染)の影響度が「大きい」との結果になりました(「金融‐投資銀行・証券会社」では関連性なし)

➣当社の活動実態を踏まえると、これら3項目との関係性は低いため、上記のとおり、『自然資本への依存・影響はいずれも低い』としました。

主なリスク・機会

当社の事業活動と自然との関わりを把握した結果、特定された主なリスク・機会は次に示す表のとおりです。

▶想定シナリオ

当社の事業活動と自然との関わり(依存・影響)を把握した結果から、中長期的に生じる自然関連のリスク・機会を特定するため、TNFDガイダンスに示されている自然リスクのシナリオを参考に、当社としてのシナリオを設定し、リスク・機会を分析しました。

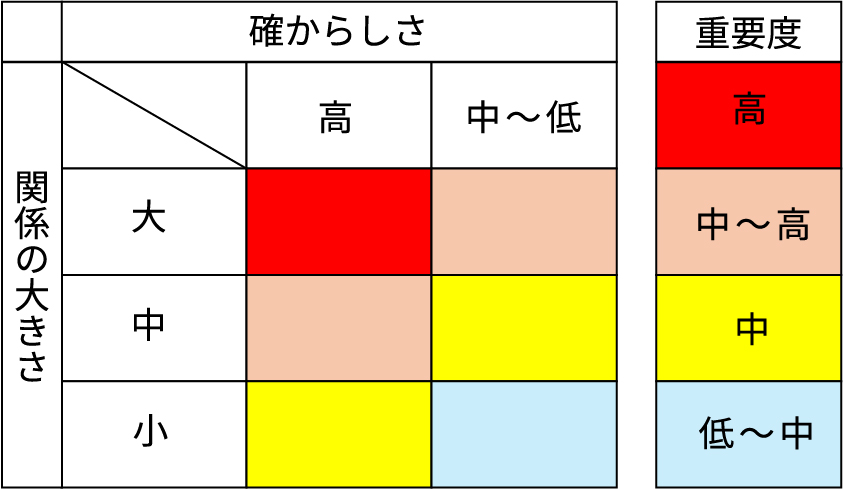

▶重要度評価の方法

分析したリスク・機会について、当社への影響を「確からしさ」と「関係の大きさ」の観点からスコア化することで評価しました。

- 関係の大きさ:自然への負荷の大きさ×事業活動地の自然の脆弱性で決まると考え、自然と事業の関係性、自然との接点との関係性、事業の自然への負荷度から判定

| バリューチェーン上の事業活動 | 自然との関わり | リスク・機会 | 重要度 | 対応策の例 | |||||

|---|---|---|---|---|---|---|---|---|---|

| 上流 | オフィス活動 | ➀ | 電気・熱の調達 | 依存 | 自然資本・生物多様性の供給サービスによりもたらされるエネルギー資源の利用 | リスク | エネルギー資源の利用が制限され、化石燃料由来の電力料金が高騰し、電気・熱の調達費用(コスト)が増加する | 中 | ・GHG排出量削減活動の推進 |

| ➁ | 必要資材(事務用品)の調達 | 依存 | 自然資本・生物多様性の供給サービスによりもたらされる資材により製造された事務用品の利用 | 機会 | 環境に配慮した事務用品の調達によって企業イメージが向上する | 低~中 | ・環境に配慮した事務用品の導入促進 ・紙使用量の削減 |

||

| ➂ | 必要資材(電子機器)の調達 | 依存 | 自然資本・生物多様性の供給サービスによりもたらされる金属資源の利用 | リスク | 金属資源の利用が制限され、金属製品の価格が高騰し、電子機器の調達費用(コスト)が増加する | 中 | ・環境に配慮した電子機器の調達を検討 | ||

| 機会 | 環境に配慮した電子機器の調達によって企業イメージが向上する | 低~中 | ・環境に配慮した電子機器の調達を検討 | ||||||

| 直接 | オフィス活動 | ➃ | 建物の使用 | 影響 | 陸上生態系の利用による生態系の改変 | 機会 | 緑化・植栽等の活動を行うことによって企業イメージが向上する | 中 | ・社会貢献活動を通じた地域課題の解決を推進 ・再生・復元活動への参画を検討(東京本社、名古屋オフィス) |

| ➄ | 電気・熱の使用 | 影響 | エネルギー(電気・熱)の使用に伴う温室効果ガスの排出 | リスク | 自然資本・生物多様性の気候調整サービス機能が低下することにより、当社の気候変動関連リスクが顕在化する | 中~高 | ・GHG排出量削減活動の推進 | ||

注:表中の丸数字は「バリューチェーン全体における自然資本・生物多様性への依存と影響の概要」との対応を示します。

*エコロジカルフットプリント(Ecological Footprint):

事業活動を行うために必要な自然資本を生産したり、排出物を浄化するために必要な土地を、仮想的な土地面積(gha)で表した指標。

調達先等のサプライチェーンを追跡できなくても、複数の依存・影響を統合的・定量的に評価できる統合指標として活用可能。

生活に必要な面積は、耕作地、牧草地、森林、漁場、二酸化炭素吸収地、生産阻害地の6つの利用タイプに区分される。

再生産不可能な調達品については、LCIデータを用いてエコロジカル・フットプリントで算定可能な再生産可能な物質に分解し、評価を実施。

出典:地球1個分の暮らしの指標

~ひと目でわかるエコロジカル・フットプリント~(WWFジャパン、2015)に当社追記

このことから、当社では、事業による温室効果ガスの排出や必要資材の調達に伴う自然資本への依存・影響が大きいことがわかりました。

エコロジカル・フットプリントの算定の流れ

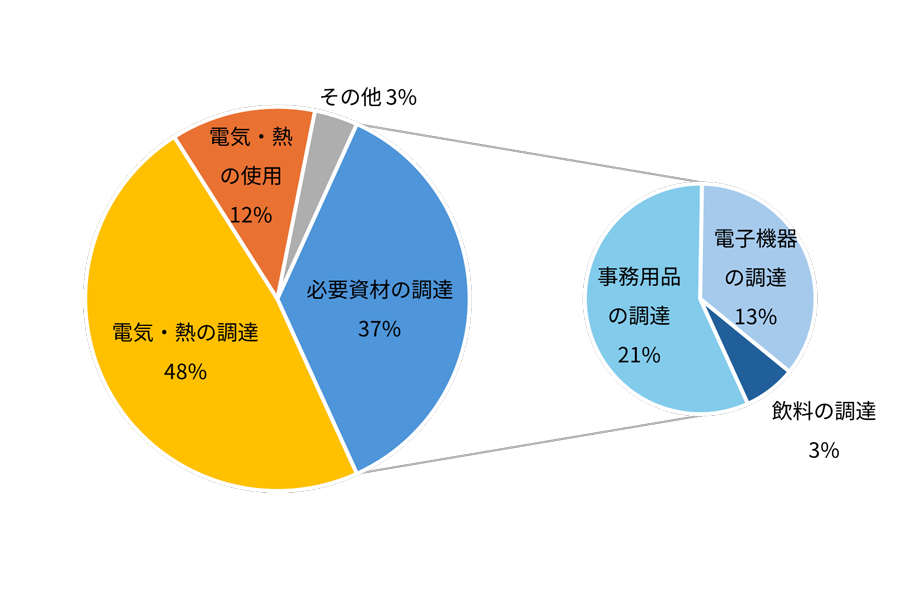

事業活動別の

エコロジカル・フットプリントの割合

注:オフィスの移転等がある場合、必要資材の調達の割合が増加します。

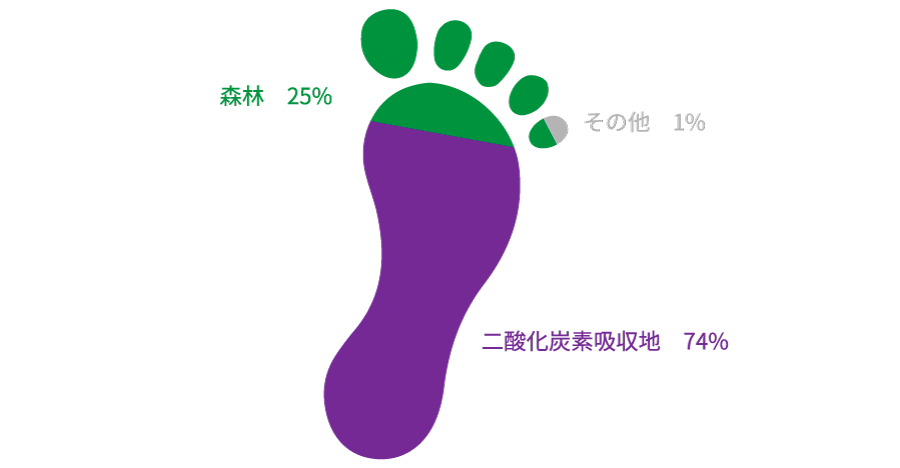

土地利用別の

エコロジカル・フットプリントのイメージ

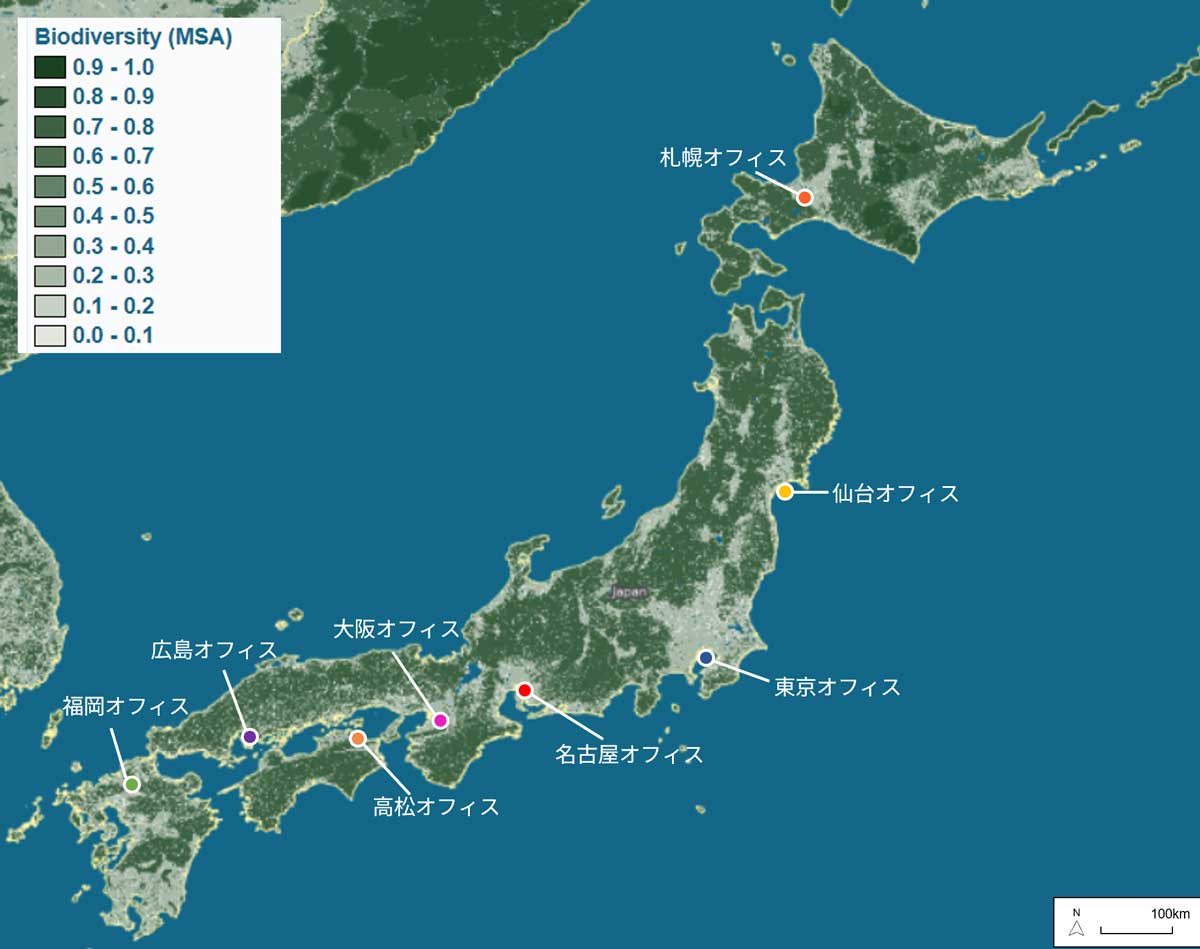

優先地域の分析

自然関連のリスク・機会を特定する過程においては、優先地域*の分析を行いました。

分析に当たっては、当社の操業場所であり、自然との直接的な接点であるオフィスの立地箇所を対象としました。

優先地域の分析の結果、自然資本・生物多様性にマイナスの影響を与える拠点は確認されませんでした。なお、緑化・植栽などの再生・復元活動によってプラスの影響を与える機会のある拠点は複数確認されました。

*TNFDにおける優先地域:

重要な地域(マテリアルな地域):組織が、自然に関する依存・影響、リスク・機会において重要であると特定した場所(直接操業、バリューチェーンの上流・下流)

要注意地域:直接操業における資産や活動が生態学的に要注意地域と見なされる自然と接する場所(直接操業。可能であれば、バリューチェーンの上流・下流)

| 評価の視点 | 分析に使用した指標 | 該当拠点 |

|---|---|---|

| 生物多様性の重要性 | 自然公園区域、生物多様性重要地域(KBA)、重要里地里山、 重要野鳥生息地(IBA)、鳥獣保護区 等 |

0拠点 |

| 生態系の健全性 | 保護林、生物多様性(平均生物種豊富度(MSA)) 等 | 0拠点 |

| 水リスク | 水の枯渇、需要に対する累積取水量 | 0拠点 |

分析の例

資料:GLOBIO web explorer (https://www.globio.info/globioweb) 国土地理院ウェブサイト(https://maps.gsi.go.jp/)全国最新写真(シームレス)を加工して作成

リスクマネジメント

気候変動及び自然資本・生物多様性関連を含む全社的なリスクの管理は、管理部担当取締役が統括しており、重要な方針については経営会議、取締役会への報告を行っています。

気候変動及び自然資本・生物多様性関連のリスクについては、「サステナビリティ推進委員会」において、TCFD提言及びTNFD提言に沿って気候関連・自然関連のリスクと機会の洗い出しを行い、取締役会への報告を行う等、気候関連・自然関連の課題に対するモニタリングを実施しています。また、特定したリスクと機会は、確からしさと影響の大きさから重要度を評価し、重要と評価されたリスクと機会については、取締役会に報告し、全社的なリスク管理の対象に組み込み、対応しています。

指標と目標

当社では、2050年カーボンニュートラルに向けて、事業活動に伴う温室効果ガス排出量の削減に努めています。

2022年9月期の温室効果ガス排出量の算定結果を踏まえ、中期的な目標を以下のとおり設定しました。

対象:GHG排出量(Scope1+Scope2の総量)

目標:2030年9月期に基準年比50%削減(※基準年:2022年9月期)

GHG排出量

Scope1, 2 ,3 GHG排出量実績

単位:t-CO2

| 区分 | 2022年9月期 | 2023年9月期 | 2024年9月期 | 2025年9月期 | |

|---|---|---|---|---|---|

| Scope1+2+3(※7) | ロケーション基準 | 2,143 | 7,346 | 5,728 | 6,097 |

| マーケット基準 | 2,176 | 7,250 | 5,579 | 5,874 | |

| Scope1(燃料の使用)(※1) | 18 | 22 | 28 | 42 | |

| Scope2(電気の使用) | ロケーション基準(※2) | 95 | 131 | 290 | 322 |

| マーケット基準(※3) | 128 | 35 | 153 | 113 | |

| Scope2(熱の使用) | ロケーション基準(※4) | 39 | 75 | 88 | 107 |

| マーケット基準(※5) | 76 | 92 | |||

| Scope3(サプライチェーンを通じた間接排出)(※6) | 1,991 | 7,117 | 5,322 | 5,626 | |

対象:(株)ストライク単体

算定基準:GHGプロトコル(国際基準)に基づく算定

算定範囲:Scope1、Scope2、Scope3

※1:Σ(各燃料の年間使用料×各燃料の単位発熱量×各燃料のCO2排出係数)

各燃料の単位発熱量、各燃料のCO2排出係数は、「地球温暖化対策の推進に関する法律」の「温室効果ガス排出量の算定・報告・公表制度」に基づく値を採用

※2:平均的な排出係数(2023年度全国平均係数)に基づき算定

※3:「地球温暖化対策の推進に関する法律」で定められた電気事業者別の調整後排出係数(2025年度提出用)に基づき算定

※4:全国平均係数が未公表(2026年3月時点)であるため、代替値(省令の排出係数)を引用

※5:熱事業者別の排出係数に基づき算定(熱事業者別の排出係数が未公表の場合は代替値を適用)

※6:排出係数は「サプライチェーンを通じた組織の温室効果ガス排出等の算定のための排出原単位データベース」に基づく値を採用

※7:端数処理の関係で、Scope1+2+3が表内の合計と一致しない場合がある

Scope3 カテゴリ別GHG排出量実績

単位:t-CO2

| カテゴリ | 2022年9月期 | 2023年9月期 | 2024年9月期 | 2025年9月期 |

|---|---|---|---|---|

| 1.購入した製品・サービス | 1,106 | 3,465 | 3,099 | 3,060 |

| 2.資本財 | - | 2,595 | 590 | 512 |

| 3.Scope1,2に含まれない燃料及びエネルギー関連活動 | 33 | 61 | 106 | 117 |

| 5.事業から出る廃棄物 | 0 | 8 | 11 | 12 |

| 6.出張 | 806 | 927 | 1,438 | 1,823 |

| 7.雇用者の通勤 | 43 | 58 | 75 | 98 |

| 8.リース資産(上流) | 0 | 0 | 0 | 0 |

| 合計 | 1,991 | 7,117 | 5,322 | 5,626 |

※端数処理の関係で、Scope3合計が表内の各カテゴリの合計と一致しない場合がある

環境への取り組み

実施中の取り組み

気候関連・自然関連のリスクと機会への対応策として、以下の事項に取り組んでいます。

気候気候関連の取り組み

自然自然関連の取り組み

非化石証書の購入

気候自然

2022年7月から本社オフィスで、実質的にCO2排出量がゼロとなる太陽光・風力・水力その他の再生可能エネルギー由来の電力の環境付加価値を証書にした非化石証書を購入しています。

ビジネスカジュアルの導入

気候自然

通年でビジネスカジュアルを導入しており、夏場の空調温度を調節することで節電に取り組んでいます。

紙使用量の削減

気候自然

廃棄物削減を目的とし、情報のデータ化、データによる情報の授受を促進しています。また、社内決裁システムの導入や電子契約システムの導入により、紙使用量の削減に向けた取り組みを実施しています。

環境に優しい事務用品の導入

気候自然

オフィスで使用する事務用品は、再生資源を利用したものや、植物由来プラスチック製、脱プラスチック用品の活用を推奨しています。

外部からの評価

CDP*気候変動2025でB評価を獲得

当社ではCDPの気候変動質問書に回答しており、2024年・2025年は「B」評価を取得しました。

「B」スコアはCDP基準で「マネジメントレベル」とされ、「自社の環境リスクや影響について把握し、行動している」と評価されたことを示すものです。

今後も環境問題に積極的に取り組み、環境に対する透明性と情報公開を強化してまいります。

*CDP:企業や自治体の環境パフォーマンスに関する情報開示プラットフォームを運営する国際的なNGO