![]()

ホテル・旅館業界

ホテル・旅館業界の動向

(更新日:2019年1月)

- 業界定義

- 宿泊料を受けて人を宿泊させる施設(旅館業法より)

- 業界シェア

- 上場企業における業界トップは、西武ホールディングスで最新の売上高は1,801億円となっており、2位はリゾートトラスト株式会社で1,064億円、3位は東京急行電鉄で1,092億円となっている。

市場規模 約4兆9,012億円

(帝国データバンク)

成長率2.1%増

(帝国データバンク)

- 関連法規

- 旅館業法、国際観光ホテル整備法

業界分析

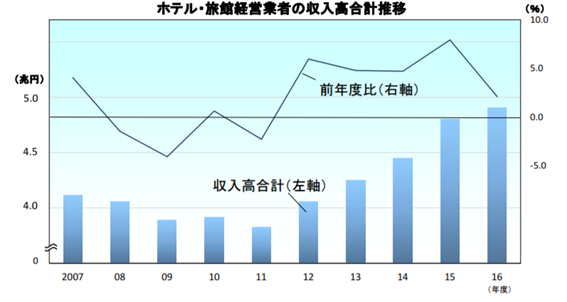

近年、日本政府が展開する多様な訪日プロモーションが奏功し、2017年の訪日外国人旅行者数は約2,869万人と6年連続で増加している。また、2017年の日本人国内延べ旅行者数は約6億4,720万人と3年連続で増加しており、ホテル・旅館業界は活況に沸いている。政府は2020年までに訪日外国人観光客数を4,000万人、2030年には6,000万人に拡大する目標を掲げており、今後も活況は続くことが予想される。なお、ホテル・旅館経営を主業とする企業(7,915社)の2016年度の収入高合計は、前年度を2.1%上回る4兆9,012億2,500万円と過去10年で最高を記録した。

現在、ホテル業界が注力しているのは、インバウンド獲得に向けた取り組みである。東京オリンピック・パラリンピック開催の2020年までに訪日外国人観光客数を4,000万人にする目標達成のため、訪日旅行者全体の約8割を占めるアジアだけでなく、全世界からの誘客を実現しようとしている。これに向け、ハイブランドホテルでは新規出店や大型改修、M&Aが活発に行われている。2018年3月に、都市型観光ホテル路線を強化するため星野リゾートがイシン・ホテルズと提携したケースなどが、その典型例といえる。

また、好況を受けて市場には国外からも資金が流入しており、水面下では既存ホテルの売買も活発化している。2018年3月には中国系投資会社が高級ホテル「熱海パールスターホテル」へ進出した。しかし、その目的は宿泊施設の不動産価値に対する投資であり、将来的な転売を視野に入れていると推測される。本件と同様に、観光地のホテル・旅館に対する海外投資家の出資は、今後も増加すると予想されるが、その要件として都心からのアクセスが重視されるため、地方の観光地がその恩恵を受けられる可能性は低い。

ハイブランドホテルは売上が拡大している一方、地方のホテル、旅館は伸び悩んでいる。特に宴会場を持つ地方の大手ホテルは、人手不足と結婚式場など他施設との競合により利益の確保が難しく、事業戦略の見直しや大胆なリストラに取り組まなければ生き残りは厳しいと言わざるを得ない。地方の中でも、被災地だけは、復興需要の恩恵でホテル・旅館業は潤っていたが、2021年には復興工事が終了する計画となっているため、事業存続が危ぶまれる可能性がある。とはいえ現在は、まだまだ旅行業界の売り上げも上昇中なので業界全体としては活況がしばらく続くと考えていいであろう。

「住宅民泊事業法」による民泊事業者の台頭

2018年6月には「住宅宿泊事業法」が施行された。住宅宿泊事業者は届け出をすれば、民泊を行えるようになった。これを機に、大手企業や不動産業界の民泊事業への参入が始まっており、宿泊事業はより一層競争が激化することが予想される。しかし、民泊事業のすべてが上手くいくわけではない。民泊事業を手掛けるには、都道府県知事等への届出や、180日(泊)の年間提供日数上限にコミットするなど、地域の実情を反映した仕組みを求められることが多い。こうした規制により、個人が営む特徴のある合法民泊はある程度成功すると思われるが、需給バランスによりその多くは淘汰されることが予想される。当然それをサポートする代行会社も同様に淘汰されることになる。こうした背景を鑑みるに、民泊事業で生き残るには、大手事業者との提携が重要な選択肢になってくるかもしれない。

※出典:帝国データバンク 観光庁

(参照:帝国データバンク)

M&A動向

近年の市場動向から、ホテル・旅館を対象としたM&Aの動きは活発化しつつある。ホテル・旅館業界の中堅・中小企業におけるM&Aを分析すると、次のような3タイプのM&Aが見受けられる。

1つ目はリゾート地および温泉地でのM&Aである。事業拡大のため経営不振の温泉宿をM&Aで譲り受ける会社が増加傾向にある。2つ目は、新たな事業分野・領域への拡大を加速させるためグローバル展開を一層拡大させるM&Aである。3つ目は2020年東京オリンピック・パラリンピックを見据え、大手事業者により行われる地方ホテル・旅館のM&Aである。

1つ目のM&Aの例としては、2018年10月に行われた、大江戸温泉物語(東京都)によるアールビバンの子会社であるTSCホリスティック(東京)の所有する「タラサ志摩ホテル&リゾート」事業の取得である。

2つ目のM&Aの例としては、2018年11月に発表された、西武ホールディングスの連結子会社プリンスホテル(東京)によるイギリス・ロンドンのラ グジュアリーホテル「The Arch London」を経営・運営する AB Hotels Ltd(イギリス・ロンドン)の子会社化である。西武ホールディングスは持続的かつ力強い成長を実現するため、“企業価値向上の原動力”を担うホテル・レジャー事業では、より一層のグローバル化を進めるべく、各種施策に取り組んでおり海外でのプリンスホテルブランドの認知度を向上させ、海外での売上獲得 とインバウンド収入増による大きな成長を期待している。

3つ目のM&Aの例としては、星野リゾート(長野)の動きが目立っている同社は2018年3月に都市型観光ホテル「the b(ザ・ビー 以下:ビー)」を全国で15軒運営しているイシン・ホテルズ・グループ(東京)の株式50%を取得すると発表した。星野リゾート・リート投資法人は、すでにビーを4物件所有しており、今回の提携でビーブランドを星野リゾートのマーケティング力で世間に定着させ、収益力アップを目指している。その背景には、2018年から展開する都市観光型ホテル「OMO(おも)」の存在がある。つまり、訪日観光目的の宿泊客をターゲットにするとのことである。

ホテル・旅館業界は売り手市場であるため、譲渡金額が他業界のM&Aに比べて高額となるケースが多い。小規模なホテル・旅館業は設備投資が重くのしかかっているため大手資本の傘下に入り生き残る選択肢を選ぶ事業者も少なくない。

(参照:帝国データバンク)

企業価値の目安

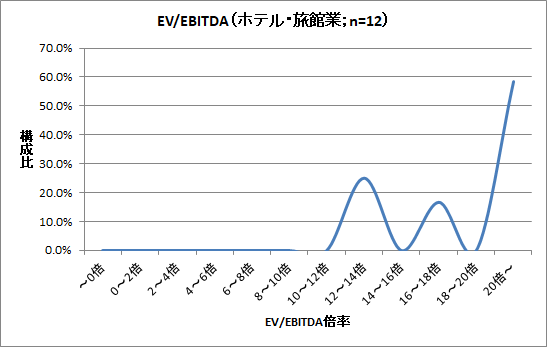

上記のホテル・旅館業の上場企業12社のEBITAD倍率の平均は34倍、構成比は20倍以上が5割を占めている。これは設備投資やランニングコストで多額の資金が必要であることと、周辺事業も営んでいる会社が多く、その投資に多額の資金が必要なため、借入金が多いことが要因だと考えられる。

営業利益が黒字の会社は概ね投資キャッシュ・フローが数億円以上のマイナスとなっており、利益を計上するためには大規模な設備投資が必要であることが分かる。一方、営業利益が大幅に赤字の会社は投資キャッシュ・フローもプラスとなっており、これは固定資産を売却したことによる収入が要因である。買収にあたっては、買収後も設備投資によるキャッシュ・アウトが毎期必要であることを考慮しないと資金がショートする可能性があるので注意が必要である。