![]()

自動車部品業界

自動車部品業界の動向

(更新日:2019年1月)

- 業界定義

- 主として各種自動車の完成品及び自動車シャシーの製造並びに組み立てを行う事業所(総務省「日本標準産業分類」より)

- 業界シェア

- 国内の業界トップ3は、第1位がデンソーで売上高は5兆1,082億円、第2位がアイシン精機で売上高3兆9,089億円、第3位が豊田自動織機で売上高約2兆39億円となっている。(2017年度)(出典:日本自動車部品工業会)

市場規模 27兆1,292億円

(2017年度)(出典:日本自動車工業会)

成長率7.2%増

(2017年度の2016年度対比)(出典:日本自動車工業会)

- 関連法規

- 道路運送車両法、使用済み自動車の再資源化等に関する法律(自動車リサイクル法)

業界分析

自動車部品メーカーは大きな転換点を迎えている。自動車部品業界に影響を与えているキーワードは「電気自動車」と「自動運転」の2つ。世界的に環境配慮が重視される中、電気自動車が急速に普及している。従来の内燃機関が他の自動車と比べて、電気自動車に使われる部品は約2万点減少すると予測されており、既存の部品メーカーは大きな打撃を受けることになる。また、環境配慮の観点から、自動車部品の軽量化も注目されており、金属部品を樹脂などで製造する取り組みも増えてきた。しかし樹脂は環境に良いとされている一方、対粘性などの問題があり、製造に高い技術レベルを要求されることがネックとなっている。

また、自動運転化が進むと、自動車の構成部品が変化し、その影響で自動車業界のティアが再編成されることが懸念される。その影響はすでに出始めており、自動車関連会社同士によるアライアンスが当たり前だった従来の常識が崩れ、近年では自動車関連会社とIT企業がアライアンスを組むケースが目立っている。

今後は時代の流れに対応できる自動車部品メーカーがシェアを伸ばしていくことが予想されており、世界の勢力図が大きく塗り替わる可能性が高い。

内燃機関エンジン部品を主力とする部品メーカーは、時代の変化に対応した技術を獲得するためのM&Aなどが活発に行われており、業界再編が進んでいる。一方、自動車部品メーカー同士のM&Aは急速に減少している。

電気自動車化や自動運転化は、自動車業界を変えるビッグトレンドではあるが、これに対応できない部品メーカーがすべて淘汰されるわけではない。なぜなら、今後の成長が見込まれる新興国市場に電気自動車が普及するにはタイムラグがあり、既存の内燃機関エンジン部品も当分は一定の需要が見込まれているからである。

M&A動向

自動車部品業界では、ボッシュ(ドイツ)やZF(ドイツ)、コンチネンタル(ドイツ)などの海外勢が電気自動車化や自動運転で必要となるセンサーや半導体の知見と技術を手に入れるべく業界を横断した大型M&Aを積極的に行っている。また、電気自動車化後の部品需要にも対応していくために各企業は事業再編に取り組んでいる。

2018年度の日本の部品メーカーが関連した最大のM&Aは、2018年10月にカルソニックカンセイ(埼玉)が欧米自動車大手のフィアット・クライスラー・オートモービルズ(イギリス)傘下の自動車部品子会社マニエッティ・マレリ(イタリア)を約8,060億円で買収した案件だ。両社の合計売上高は約1兆9,750億円となり、このM&Aにより独立系部品メーカーで世界10位に入る会社が誕生することになる。

電気自動車化の影響で既存エンジン関連部品を製造する部品会社は、自社技術を異業種へ活用する動きがみられる。自動車用ピストンリングを主力とする帝国ピストンリング(東京都)は、2017年12月末に各種マスターバッチ、防振パッド等産業用ゴム部品の製造・販売を手がけるノブカワ(東京都)の全株式を取得し、完全子会社化した。また、2014年6月には日本ピストンリング(埼玉県)が、石福金属工業(東京都)の歯科インプラント事業を買収し、自社の金属材料開発技術や精密加工技術等のノウハウを活用して医療機器分野へ進出している。

同業者間でのM&Aは、カネミツ(兵庫県)が2018年5月に自動車用電装部品等の製造加工を行う松本精工(兵庫県)を子会社化した案件だ。また2018年2月に、トピー工業(東京都)がホイール製造のリンテックス(岡山県)の全株式を新日鉄住金(東京都)から取得し、完全子会社化している。自動車部品業界では、子会社化によって資本を有効に活用し、開発を有利に進めたいといった思惑がある。

クロスボーダーでは、フタバ産業(愛知県)が、2018年2月に自動車部品の製造販売を手掛ける100%子会社の重慶福達巴汽車部件有限公司(中国)の持分を、天人汽車底盤(芜湖)股份有限公司(中国)に譲渡した案件が話題となった。フタバ産業のケースは、海外の事業で苦戦を強いられている会社が、経営の資源を成長性のある分野に投入するケースだと考えられる。

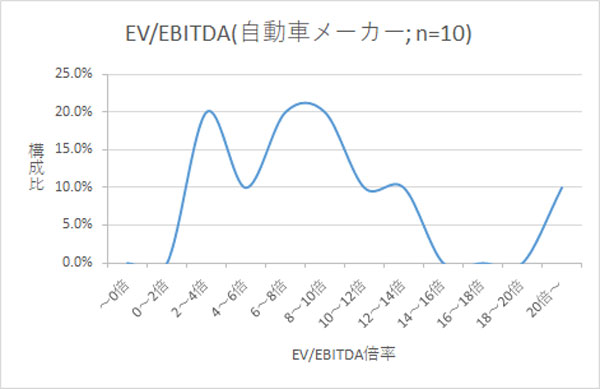

企業価値の目安

平均は約6.5倍。2~6倍が多く、全体の約65%を占める。自動車部品メーカーは部品製造のために設備投資を他業界と比べて盛んに行っているため、減価償却費が膨らみやすく、EV/EBITDA倍率が水準よりも低くなる傾向がある。