![]()

自動車メーカー業界

自動車メーカー業界の動向

(更新日:2019年1月)

- 業界定義

- 主として各種自動車の完成品及び自動車シャシーの製造並びに組み立てを行う事業所(総務省「日本標準産業分類」より)

- 業界シェア

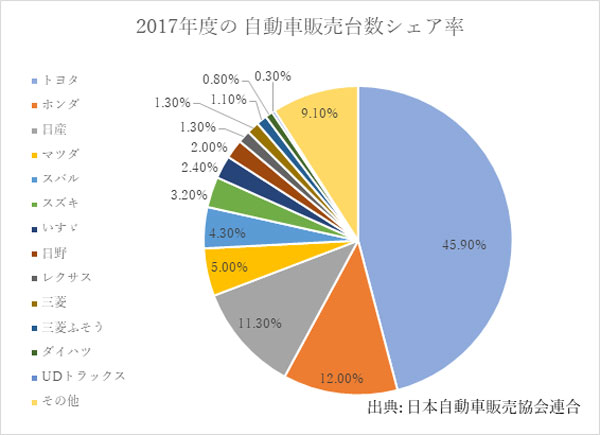

- 国内の業界トップ3は、第1位がトヨタ自動車で売上高は9兆2,736億円、国内生産台数391万台、第2位がホンダで売上高2兆2,400億円、世界生産台数82万台、第3位が日産自動車で売上高2兆1,944億円、世界生産台数98万台。(2017年度)(出典:日本自動車工業会)

市場規模 17兆5,102億円

(2017年度)(出典:日本自動車工業会)

成長率2.3%増

(2017年度の2016年度対比)(出典:日本自動車工業会)

- 関連法規

- 道路運送車両法、使用済み自動車の再資源化等に関する法律(自動車リサイクル法)

業界分析

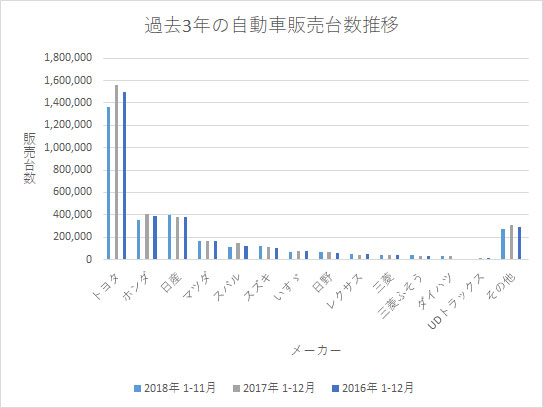

「日本自動車工業会」によると、2017年の四輪車生産台数は、前年より5.3%増加して969万台となった。また、四輪車新車販売台数は、前年より5.3%増加して438万6千台となり、両者とも3年ぶりに増加した。市場は2014年の消費税増税前の水準に戻ってきているといえる。四輪車新車販売台数のうち、軽四輪車の増加が特に目立ち、7.3%の増加であった。軽四輪車の性能が向上したことや、消費者が乗用車を購入する際に価格を重視するようになったことが理由として考えられる。

国内の自動車業界では、トヨタ自動車が圧倒的なシェアを誇っている。それにホンダ、日産が続く形となっているが、今後のトヨタ以下の動きには注目である。日産の元代表取締役であるカルロス・ゴーン氏の退陣に関係し、今後のルノー・日産・三菱連合の動き次第では、トヨタ以下のシェア率が変動する可能性も否定できない。

出典:日本自動車販売協会連合会

国内市場全体では、少子高齢化や若者の車離れ等の構造的要因を背景に、今後、自動車販売台数は減少に向かうと予想されている。また、近年の車種別自動車販売台数の構成推移によると、排気量660cc以下の軽自動車の増加と、1700cc以上の減少傾向というダウンサイジング傾向が見られる。この2つの要因を重ね合わせて、国内市場は縮小の一途を辿ると予測するエコノミストやアナリストも少なくないが、統計値からは市場縮小とは逆の傾向が読み取れる。

新時代の幕開け

今年の自動車業界を大きく賑わせた出来事は、2018年10月、トヨタ自動車はソフトバンクと戦略的提携を発表した。次世代の自動車には「CASE」というキーワードがあるとされており、C=Connected(つながるクルマ)、A=Autonomous(自動運転)、S=Sharing(カーシェアリング)、E=Electric(電動化)である。日本国内だけでなく、世界の自動車メーカーはIT企業と連携し、次世代の自動車作成に力を入れている。また、テスラモーターズなど、新たに自動車産業に参入する会社もあり、今後の競争は加速していくであろう。更に、カーシェアリングが進んでいくと、今後の販売形態も変化していくのではないかとの声も挙がっている。自動車の所有から利用へ変化していくにつれて、自動車メーカーがどのように自動車の販売台数を伸ばしていくかに今後注目したい。

自動車業界はユーザーが二極化していくと考えられる。一昔前、自動車は娯楽として捉えられていたが、最近は若者の車離れなど、娯楽とは遠のいている。今後は、自動車を娯楽として捉える消費者が高級な乗用車を、自動車を単なる移動手段と捉える消費者は軽自動車を購入あるいはシェアリングを利用するといった傾向に二極化していくだろう。

M&A動向

1990年代、「400万台クラブ」という言葉が自動車業界を賑わせた。これは1998年にダイムラー・クライスラーという超大手メーカー同士が誕生したことを機に、年間400万台生産できないメーカーは淘汰されるとの論が発端となり、巻き起こった大規模な業界再編劇だった。この流れに乗り、世界中のメーカーがM&Aや事業提携を進めた。日本でも、スズキと富士重工はGMと、マツダはフォードと、いすゞ自動車はトヨタ自動車と、三菱自動車はダイムラー・クライスラーと資本業務提携を結んだが、いずれも相乗効果が上がらず、現在では提携を解消している。

その後、M&Aは沈静化したかに見えたが、リーマンショック後にクライスラー、GMが経営破綻したことをきっかけに、新たな合従連衡の動きがはじまった。日産とルノーの提携を筆頭に、BMWがロールスロイスとミニを傘下に収め、フォルクスワーゲンはポルシェ、アウディ、ベントレー、ランボルギーニなどをグループに加え、中国企業連合NEVSがサーブを買収、フィアットはクライスラーを100%子会社化した後、中国東風汽車と資本提携するなど、国境を越えたM&Aは枚挙に暇がない。また、トヨタ自動車とマツダ、デンソーで2017年9月にEV新会社を設立した。その目的は、プラットフォーム共通化を進めてコストダウンを図り新興国市場を確保することと、コストと時間がかかる次世代自動車技術の研究開発を加速すること、さらに知的財産の共有により新車開発をスピードアップすることなどが考えられる。

EVの分野では2017年2月にルノーグループ(仏)が電動化技術を手掛けるパワー・ヴィークル・イノベーション(仏)を買収した。ルノーグループは日産とともに、EV分野での主導的立場を目指しており、今回の買収でEV分野での事業拡大狙う意図が見える。

一方、次世代自動車分野をリードするために、人材をM&Aによって確保する自動車大手が相次いでいる。2017年に米自動車大手フォードが人工知能の開発を手掛けるアルゴAI(米)を約1,100億円で買収した。また2016年には米自動車大手のゼネラルモーターズが自動運転技術を開発するCruise Automation(米)を約1,100億円で買収した。アルゴAI、Cruise Automationの両社とも数名~数十名で構成されている企業だが、高額で買収されていることから自動車業界は新技術の開発に向け、優秀な人材を確保するために高額な投資をする傾向がある。

テスラモーターズのようなベンチャーの台頭や、グーグルによる自動運転システムの開発、トヨタ自動車とソフトバンクの戦略的提携など業界の枠を超えた動きが加速しており、予想外の資本提携やM&Aが起きる可能性も高く、10年後の業界地図を予想することは非常に難しい。

企業価値の目安

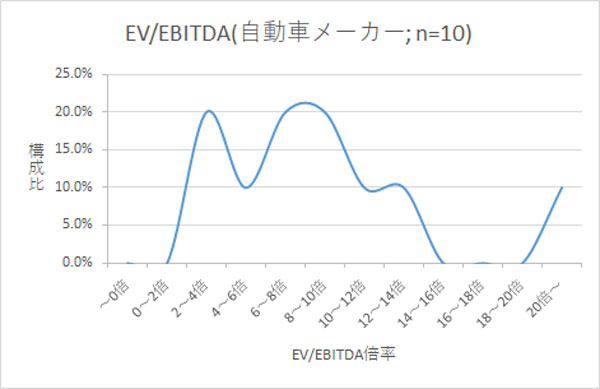

EV/EBITDA倍率の平均は約11倍であり、6~10倍が全体の約40%を占めている。メーカーによって形式は若干異なるものの、ジャストインタイム方式を採用しているので、供給過多になりにくいといった利点がある。また、自動車メーカーは設備投資が他業界と比べて比較的多い傾向にあるため、減価償却費が膨らみ、EV/EBITDA倍率が水準より低くなる場合が多い。