![]()

電子部品業界

電子部品業界の動向

(更新日:2019年1月)

- 業界定義

- 主として電気機械器具、情報通信器具などに用いられる電子部品、デバイス及び電子回路を製造する事業所(総務省日本標準産業分類)

- 業界シェア

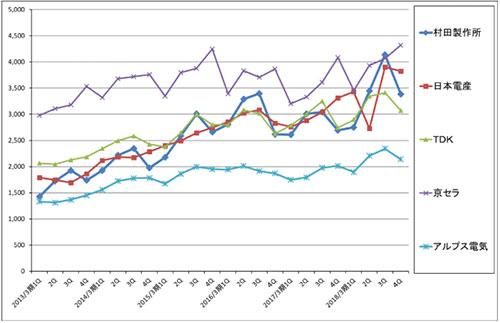

- 上場企業における業界トップは、京セラで売上高は1.57兆円、第2位は日本電産で1.48兆円、第3位は村田製作所で1.21兆円。

市場規模 16.7兆円

(JEITA「調査統計レポート」より)

成長率0.5%増

(経済産業省「生産動態統計」より)

- 関連法規

- 小型家電リサイクル法、産業廃棄物処理法、化学物質規制法、PL法

業界分析

電子部品とは、電子回路に使用する部品であり日常のあらゆる製品に搭載されている。代表的なものであるとスマートフォンやテレビ、パソコン、車などである。日本企業では京セラ、TDK、日本電産、村田製作所などが業界をリードしており、日本企業が世界市場において30%~40%をシェアしている。中国や韓国、台湾などがコストでの強みを活かし急成長しているのに対して、日本企業は高い技術力で他社が真似できない製品を開発することにより高い利益率を実現している。

近年日本の電子部品業界をけん引してきた存在はスマートフォンだ。

2007年に初代iPhoneが発売され、その後約10年間で世界中の人々がアップルやサムスンなどのスマートフォンを使用している。日本の高品質の電子部品はこれらの製品に多く使われており、対製品原価で50%が日本製品だ。スマートフォンの普及とともに売り上げ高は右肩あがりとなり、俄然高い競争力を持つ。しかし、2015年ころからスマートフォン販売の高い成長性は鈍化しており、一時期には30%あった成長率はマイナスに転じている。これらのことから電子部品業界に陰りが出始め、各社スマートフォンに依存しない新しい収益を求め先行投資を始めた。

スマホから自動車へ

上記で挙げた主要な電子部品会社は近年EV(電気自動車)に、注力している。自動車の高機能化によって、自動車の電子部品の割合、ソフトウェアの割合は増加傾向にある。McKinsey“Managing innovations on the road”によると機械部品の電子部品比率は10年で2倍に増大している。各社は高度化・複雑化するEVの電子部品を先行投資し、得意とする高品質な製品を開発し次世代の収益の柱としようとしているのだ。2018年度、国内の主要メーカー30社の設備投資額は合計で1兆円を超えた。今後の電子部品業界はこれらの先行投資が功を奏するかにかかっている。

M&A動向

電子部品業界では、iPhoneを含むスマホ業界の成長率の低下と、米中の貿易摩擦による景気後退の2つが現状の大きな懸念材料となっている。成長率の低下は、既に市場が飽和状態にあり、スマートフォンが多くの人に行き渡ったことが大きな要因として挙げられる。

成長率が低下しているにもかかわらず、2018年度の主要メーカー30社の設備投資計画が、前年度19%増加の1兆630億円の予想となっている理由は、「自動車搭載」「IoT」への先行投資にあると考えられる。

電子部品業界でM&Aを駆使して飛躍的な成長を遂げた企業といえば、日本電産(京都府京都市)の名前が上がる。同社は1984年2月から現在に至るまでに日本25社、海外で36社の計61社の企業をグループ化してきた。近年の例としては、2017年にアメリカのエマソン社からフランスとイギリスの事業を1,200億円で買収。

台湾のCCI社の株式も公開買付で48%取得している。その狙いは、同社が保有する半導体などの電子回路を金属の冷却板・管で放熱する技術にあると考えられる。日本電産は、この技術を活用して冷却ファンや車載コンピュータでの市場開拓を目指すとしている。

M&Aを活用して売上、時価総額ともに年間約10%も成長させたのが、村田製作所である。同社のMLCC(積層セラミックコンデンサ)は世界シェアトップの31%を誇り、アップル社のiPhoneに多く使われている。

電子部品業界にみられるM&Aは、自社より大幅に規模が小さく、特定の技術を有する企業を買収するケースが多い。これは規模を拡大するためのM&Aというより、必要な技術を自社に取り組むことが狙いであり、業界では今後もその流れが継続すると思われる。

企業価値の目安

電子部品業界はEV/EVITDAが10倍以下の企業が全体の65%と、他の業界と比してかなり倍率が低い。これは近年の電子部品業界の良好な景況感を明確に表している数値と言える。電子部品各社は投資額を増額しており、短期的には利益が縮小することが考えられるが、中長期的に投資が功を奏した場合、更に利益の増加も見込まれるだろう。