![]()

食品卸業界

食品卸業界の動向

(更新日:2019年1月)

- 業界定義

- 主として農畜産物,水産物,食料品,飲料を仕入・卸売する事業所。(総務省「日本標準産業分類」より)

- 業界シェア

- 業界トップは、三菱食品で売上高は2兆5,134億円。第2位は日本アクセスで2兆1,373億円、第3位は国分グループで1兆7,084億円となっている。一方、外食向けの業務用食品卸では、業界トップは神戸物産で売上高は2,671億円、第2位はトーホーで2,076億円、第3位は東亜商事で1,553億円となっている。

市場規模 約47.8兆円

(経済産業省「商業動態統計調査」年報2017年)

成長率3.1%増

(経済産業省「商業動態統計調査」年報2017年)

- 関連法規

- 卸売市場法、食品衛生法、食品リサイクル法

業界分析

食品卸業界は、酒や食品を中心とした卸売事業者を取り扱っている。各種メーカーから商品を仕入れ、特約店(総合商社、全国卸などの1次卸)、2次卸(地場卸)を通じて大型スーパー(GMS)、食品スーパー、コンビニエンスストア、ディスカウントストア、ホームセンター、酒場チェーンなどの小売業に納入する。近年は、大型スーパー、コンビニエンスストアなどを中心に小売業の大規模化が進んでおり、メーカーや1次卸から直接小売業へ納入する直取引が拡大傾向にあり懸念材料とされている。

食品卸の市場規模は、2015年に食品メーカー各社が景気の回復基調を捉え、原材料価格の高騰を主因とした値上げを実施したことや中食等のチルド品、冷凍食品等の低温カテゴリーの需要増加に伴い拡大傾向で推移している。今後も短期的には需要は安定的に推移するものの、中長期的には人口減少影響から横這い、もしくは縮小すると予想されている。

食品卸市場におけるコスト

大手食品卸の業績推移をみると、食品価格の上昇に伴う取引額増加や企業買収等の業界再編等により売上高を伸ばしている。一方、競争の激化や物流コストの上昇等を背景に、経常利益率は1%を切る水準で推移している。

食品卸の損益構造をみると、売上原価率が84%と高く、また販管費における物流コストの占める割合が高い構造となっているのが見受けられる。物流コストは、食品の商品特性(単価あたりの大きさ、温度管理の必要性、配送頻度の高さ等)を要因に、他の卸売業と比較しても高い傾向にある。足下では、人手不足(ドライバー、倉庫人員)等を背景とした輸送費、保管費の上昇から物流コスト比率は上昇傾向にあるため、コストの見直しを進める動きも多く見受けられる。

異業種の参入による競争激化

食品卸の業績に直接影響を与える小売業界では、競争が激化する中、各社各々の取扱商品を拡大させたり、異業態の事業領域へ参入を進めたりしている。特に、購買頻度の高い食品は、集客力向上を目指すコンビニエンスストア等を中心に取扱いが増えている。特に目立つのがドラッグストア。ドラッグストアは、利益率が高い医薬品の拡販に加え、購買頻度の高い食品の販売に注力し、近年、集客力と売上高を大幅に伸ばしている。また、大手ドラッグストアを中心に従来の地盤を越えて店舗網を拡大する動きが活発化しており、その傾向が取引先である食品卸にも広がっている。これが地場卸と全国卸の競争激化の一因となっている。

業務用食品卸市場の動向と課題

2016年度の国内業務用食品市場規模は、前年度比1.1%増の3兆8,342億円であった。外食市場および中食(惣菜)市場の堅調な需要を背景に、2016年度も前年度を上回る結果となった。『2018年版惣菜白書』によれば、2017年の惣菜市場規模は前年比2.2%増の10兆555億円となり、初めて10兆円の大台に乗った。近年の業務用食品メーカーのトレンドとしては、調理現場での簡便化・時短化・省力化を目的とする人手不足対応製品を販売している企業が増加傾向にある。今後も、人手不足は業務用食品の需要先で課題となり、それに対応した業務用食品の需要が今後も拡大していくであろう。

食品卸業界の今後の戦略

食品卸業界の今後の戦略としては、ドラッグストアにおける食品取扱・出店地域の拡大を背景とする地域を超えた競争激化、コンビニエンスストア等小売を中心とした資本系列化および再編の影響を受け、大手、中小企業共に対策が必要になるだろう。具体的には、大手企業は食品の取扱い範囲を広げるフルライン化への対応のためM&Aを駆使し、中小企業は地域密着型取引の強化を目指していく形が想定される。コスト面では物流拠点の再編やIoT技術を積極的に活用した物流、在庫管理の効率向上が求められるだろう。さらに人口減少による国内の需要縮小を背景に、新興国でコールドチェーンを強化した物流拠点の整備など、海外事業の拡大がさらに進むことが見込まれる。

M&A動向

食品卸業界は業界再編や競争激化といった経営環境の変化に対応するため、M&Aが盛んに行われている。

2011年7月には三菱商事(東京都)傘下で食品卸2位の菱食と、酒類などを取り扱う明治屋商事、冷蔵食品を手掛けるフードサービスネットワーク、菓子卸大手のサンエスの4社が経営統合して「三菱食品」を設立した。2011年に伊藤忠商事(東京都)も、子会社の日本アクセス(東京都)を核に傘下の食品卸事業会社を統合。自社の食品卸売部門を日本アクセスと伊藤忠食品の2社に再編した。この業界再編により、2013年度の売上高ランキングでは三菱食品が業界1位、日本アクセスが業界2位となり、業界トップであった国分グループ(東京都)は業界3位に転落した。経営統合で売上高が急拡大した日本アクセスは、2017年3月期には売上高を2兆円の大台に乗せる一方で、創業以来300年独立を貫いてきた国分グループは2015年10月に丸紅(東京都)と卸事業で業務提携することを発表した。

業務用食品卸業のM&Aも見受けられる。主な例としては、2018年7月に業務用食品卸大手トーホー(兵庫県)が業務用食品卸の昭和物産(東京都)の全株式を取得し子会社化した事例である。トーホーは同社を取り込むことにより、製菓・製パン市場への対応力強化に加え、業務用食材や調理機器などの販路拡大につながると判断した。また2017年9月にはヤマエ久野(福岡県)がみのりホールディングス(東京都)の株式95%を取得し、子会社化した。ヤマエ久野は、当取引を通じて、みのりホールディングスの各事業会社と、ヤマエ久野の量販店・コンビニエンスストア・外食・製造業などに対し、卸売事業で培ったフルラインの商品調達機能と、物流サービスを共有することにより首都圏エリアで両社の事業の拡大を図るとしている。

海外展開を見据えたM&Aも急増している。国分グループ(東京都)は、東アジアに日本型卸売事業の展開を目指して、2014年に中国の上海恒孚物流(中国)の株式を取得し子会社化、さらにイ坊三慧物流(中国)も買収。2015年1月には上海峰二食品(中国)、2017年4月には中国の輸入食品卸の深セン市一番食品(中国)を買収した。トーホーも、2015年11月に食品卸のマルカワトレーディング(シンガポール)を買収して初の海外進出を果たし、2017年1月にも現地の業務用食品卸トモヤ・ジャパニーズ・フード・トレーディング(シンガポール)を買収しシェアを拡大した。さらに2018年8月には、Fresh Direct Pte Ltd(シンガポール)及びKitchenomics Pte Ltd(シンガポール)の全株式を取得し、子会社化することを決定。本件により、トーホーは、シンガポールにおける青果を中心とした取扱い商品の充実、販路の拡大を図ることで、事業力の更なる強化を目指している。

近年、積極的なM&Aを仕掛けているのが、コメ卸最大手の神明グループ(兵庫県)である。2015年1月には、伊藤忠商事の孫会社で炊飯加工調理食品製造・販売のコメックス(大阪府)、2016年1月には居酒屋大手ワタミ(東京都)に資本参加、同年4月にはアサヒビールとともに数多くの外食フランチャイズや鶏料理居酒屋「とり鉄」、「どさん子ラーメン」などを展開するアスラポート・ダイニングに資本参加、同年12月には鯖寿司製造販売の鯖や(大阪府)に資本参加、コメの販売先である外食店舗を一気に拡大した。さらに、2017年2月には、青果卸大手の東果大阪(大阪府)、同年3月には水産食品加工・卸売の神戸まるかん(兵庫県)、同年4月には農業生産・食品加工・仕入・販売のナチュラルアート(東京都)、「Onigiri stand Gyu!」を展開するトウキョウ・オニギリ・ラボ(東京都)、同5月には水産物輸入卸売のコダック(東京都)、食材宅配会社のショクブン(愛知県)を相次いで買収。また2018年11月には成田エリアで青果物の仕入販売などを展開する成田市場青果(千葉県)の発行済株式70%を取得したことを発表し、業容を大幅に拡大した。

また、他社との差別化を図るため、同業者間だけでなく異業種とのM&Aを行う企業も増えている。主な例としては、2014年7月のトーホーによる、カラオケ店・飲食店などの店舗内設計・施工業の日建(埼玉県)の買収だ。さらに久世(東京都)は、2018年3月に東京中央食品(東京都)との資本・業務提携した。病院や老人福祉施設向けの食材販売を中心とする給食事業者向けの食材卸を強化する狙いだ。

企業価値の目安

食品卸業は、取引先の所在地や卸売業者での在庫保有の有無等により複数の取引経路が想定されるため、取引経路ごとに内在するリスクを把握することが重要だ。また、売上債権の口座数が膨大かつ金額が小口、かつ、金融機能を有していることから比較的長期の信用を供与するケースが多く、信用リスクが重要なリスクとなりうる。幅広い品揃えを売りにしているため、アイテム数が多く、かつ、仕入コストの削減を目的に一括で購入して小口販売する傾向にあるため、商品の総資産に占める割合がかなり高くなる傾向がある。また、取扱商品の特性にもよるが、商品の得意先とのひも付き度が高いため、得意先の需要予測に基づき商品を仕入れたものの、実際の受注が予測を下回るような場合、滞留在庫となる可能性が高い。物流センター、冷蔵・チルド配送設備網など、一定規模以上の設備が必要な装置産業の一面もあり、膨大な固定費がかかることも事業リスクのひとつといえる。

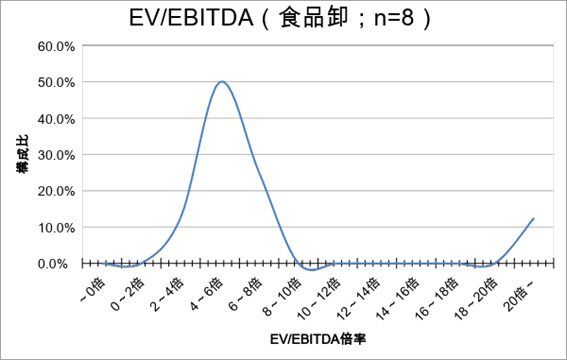

上場8社のEV/EBITDA倍率の平均は7.7倍、構成比では4~6倍がもっとも多く50%を占めている。しかし、サンプルが少ないこともあり相対的な評価は困難である。