![]()

学習塾業界

学習塾業界の動向

(更新日:2019年1月)

- 業界定義

- 学習塾とは、学校教育の補習や入試対策のための教育を行う私塾。予備校とは、入学試験(特に大学受験)のための教育を行う機関。(貸出審査辞典より)

- 業界シェア

- 業界トップは、ベネッセホールディングスで売上高は2,342億円。第2位公文教育研究会で931億円、第3位は増進会ホールディングスで684億円となっている。

市場規模 約9,690億円

(矢野経済研究所『教育産業白書2018年版』)

成長率0.7%増

(矢野経済研究所『教育産業白書2018年版』)

- 関連法規

- 特定商取引に関する法律、不当景品類及び不当表示防止法、著作権法、個人情報の保護に関する法律

業界分析

学習塾・予備校業界は少子化の影響を受け伸び悩んでおり、業界再編や校舎の統廃合が相次いで起きている。人口が多く、受験競争が激しい都心部や、それぞれの地域に地盤を持つ塾や予備校間での競争はますます激化していくであろう。しかし、中高一貫校の人気上昇や、ゆとり教育の見直しなどを背景に、教育熱心な親が増えたことにより塾や予備校の需要は比較的堅調である。

集団指導から個別指導へ

個別指導を行うには、隔離したスペースと多くの講師を抱えなければならず、施設費用及び人件費がボトルネックとなることから、これまで大手は個別指導を敬遠し、学校指導と同じ形式の集団指導方式を主流としてきた。しかし近年、市場の成熟に伴い、生徒各自のレベルに合った講義を受けたいというニーズが重視されるようになったことから、大手学習塾も個別指導を取り入れ、中小規模の学習塾から生徒を呼び寄せる傾向が強まった。一般的に、個別指導は集団指導より生徒1人当たりの費用がかさむことから、講師をアルバイト採用して人件費を変動費化させたり、既存教室を簡易に仕切るなどのコスト削減策を取り入れている学習塾が増えている。

映像授業の普及

インターネットの普及により、子供の学習も通信教育からeラーニングへシフトしている。メインプレイヤーには、ナガセ(東進衛星予備校)や市進ホールディングス(以下市進)(ウイングネット)などが挙げられる。近年は、大学受験だけでなく、小・中学生対象の映像授業も増えている。たとえば、さなるの「@will」や、すららネットの「すらら」などがその代表例だ。映像授業のメリットは講師の人手不足と、都心部の立地不足という2つの課題を解決できる。利用者側のメリットとしては、タブレットやスマートフォンを利用すれば時間や場所を選ばずに学べることなどが挙げられる。また、年々増加傾向にある大学生のアルバイト講師のコストを抑える目的もあり、映像授業の導入が今後も加速していくと考えられる。

小規模学習塾・予備校の現状と今後

学習塾の開業には、公的な認可が不要で参入障壁が低いため、自宅を教室として開業する地元密着型の個人塾が圧倒的に多い。大規模な学習塾が主要都市に集中しているのとは対照的に、小規模な学習塾は人口密度の低い地方を中心としている。従業者4人以下の小規模な学習塾の事業所数は全体の約6割を占めていることから、分散した業界構造が窺える。(※)一方、年間売上高においては、従業員4人以下の事業所のシェアは2割以下と低い。また、従業員一人当たりの売上高は、小規模事業所よりも従業員10人以上100人未満の中規模以上の事業所で高くなる傾向にあり、広告などを利用した集客力の高い大手系列校などが経営面でも有利となりやすい傾向にある。こうした背景の中、大規模な学習塾による小規模な学習塾の淘汰が進むことが予想される。

また、2020年度からは大学入試センター試験が新テストに代わり、英語では「読む・聞く・書く・話す」の技能が問われるほか、国語、数学では記述式問題が出される方針である。さらに、同年度には小学校の学習指導要領が改定され、プログラミング教育や英語が必修化される。こうした新システムに合わせた学習メソッドを持たない小規模な学習塾は、事業の継続が難しくなる可能性が高い。

M&Aの視点でみてみると、近年の提携、再編により他社のターゲットやノウハウの獲得が進み、顧客層や事業領域を拡大している会社が増加傾向である。また、デジタル教育が急速に一般化しており、eラーニング市場の拡大と合わせて、さらなる再編が進む可能性があるであろう。

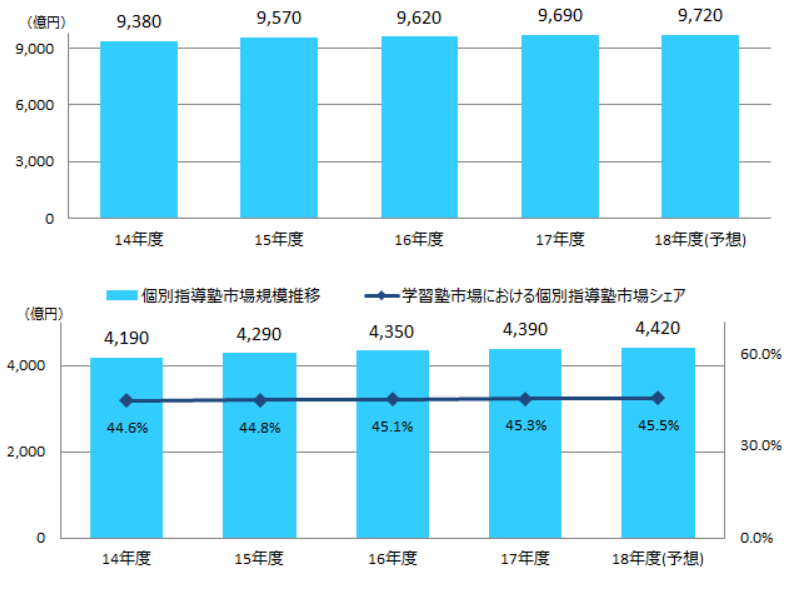

学習塾・予備校市場規模推移(2014年~2018年)

出典:矢野経済研究所『教育産業白書2018年版』

M&A動向

大手学習塾では、顧客層や事業セグメントの拡大を狙ったM&Aが目立つ。その背景には少子化が進むことによる顧客減少の懸念がある。また、入試改革や学習指導要領の改定、創業者の後継者問題もあり、業界再編の動きがたえない。

2015年5月には通信教育の「Z会」を展開する増進会出版社(静岡県)が、学習塾「栄光ゼミナール」等を展開する栄光ホールディングス(東京都)を買収し100%子会社とすることを決議した。当取引により、z会の遠隔指導のノウハウと栄光の対面指導のノウハウを一体化させ、情報技術の進化等も利用することで個々の状況に適合した学習スタイルの提供を目指している。また2017年10月、城南進学研究社(神奈川県)は、進学会ホールディングス(北海道)と資本業務提携契約を締結することを決議した。これにより、個別指導部門における学習指導ノウハウの共有、学習塾部門における受験指導ノウハウの共有、教育コンテンツに関するノウハウの共有について協働による推進を進め、早期に成果を出すことを目指している。これらのM&Aは同業者間で行われ、シナジー効果を高めることが期待されている。

縮小する市場を見越して多角化を進める異業種型のM&Aも見受けられる。主な例は2018年3月に発表された、市進ホールディングス(千葉県)による旅行代理店のパス・トラベル(東京都)の子会社化である。これにより、同社グループが実施している各種英語イベントに小中高生が参加する旅行宿泊プラン、勉強合宿プランなど、学校法人の各種旅行ニーズに応える企画・手配に取り組み、東京営業所の業容を拡大していくと発表されている。また、インド、香港、北京などに拡大している同社グループの海外事業、国内で運営する日本語学校事業などとのシナジー効果も期待されている。

さらに、フランチャイズ加盟の学習塾をM&Aで吸収するケースも見受けられる。2018年12月には明光ネットワークジャパン(東京都)が関西圏の明光義塾フランチャイジーのケイ・エム・ジーコーポレーション(京都府)を子会社化した。同社は4月にもケイライン(東京都)の全株式を取得し、子会社化することについて決議している。これらにより、明光義塾チェーン全体の競争力強化を図り、持続的な成長を実現していくものとしている。

企業価値の目安

学習塾・予備校業界では、人件費、施設費、広告宣伝費などの固定費が費用に占める割合が比較的大きく損益分岐点が高いため、稼働率が下がると赤字になりやすいというリスクがある。稼働率は、生徒の夏期、冬期、春期の長期休暇時期に高くなる。長期休暇中は集中的に通塾する生徒が多いため、一番の稼ぎ時となる。一方、平時は、生徒が学校を終えてからの通塾となるため、稼働率が低下する。したがって、本業界の事業者にとっては、平時の稼働率の維持が最大の課題となる。

全国区の大手は、オンライン授業型の講師のいない小規模校を次々新設している。オンライン型の小規模校は、一時的に通信技術やデジタル教材に関わる投資を増大させるが、中長期的には不動産や講師への人件費を圧縮しつつ受験生を増やせるため収益拡大につながることが期待できる。

また、大手ではほぼ解消されたが、中小規模の学習塾・予備校では、アルバイト講師のサービス残業が問題視されており、買収後のトラブルを避けるために労働環境にも目を配っておく必要がある。

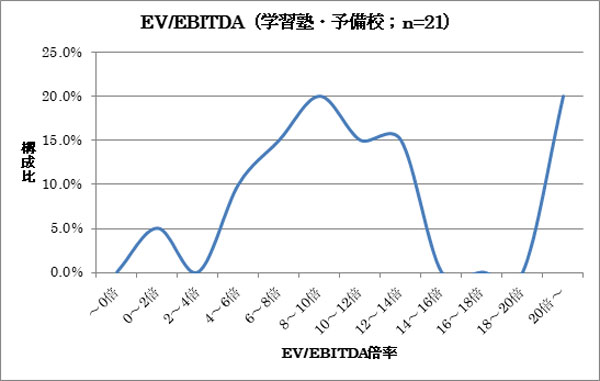

上場21社のEV/EBITDA倍率の平均は11.97倍、構成比では8~10倍と20倍~が全体の40%を占めている。