![]()

警備業界

警備業界の動向

(更新日:2019年1月)

- 業界定義

- 他人の委託に基づき、事故などの発生を警戒し、防止する業務を行う(警備業法)

- 業界シェア

- 業界トップは、セコムで売上高は9,280億円。2位は綜合警備保障で4,133億円、3位はセントラル警備保障で493億円となっている(2017年度)

市場規模 3兆4,236億円

(警察庁「平成28年における警備業の概況」)

成長率2%増

(警察庁「平成28年における警備業の概況」)

- 関連法規

- 警備業法

- 関連URL

- 全国警備業協会

業界分析

警備業は、2020年に開催される東京オリンピックに向け、さらなる市場拡大が期待される産業分野である。そもそも警備業は、1964年の東京オリンピックにおける選手村警備を機に認知度が高まり、その後の大阪万博、高度経済成長のビル建設ラッシュで需要が増加、さらに高速道路整備に伴う自動車が急増を受けて交通誘導が求められ、発展してきた経緯がある。その後、バブル崩壊やリーマンショックを乗り越えて成長を続けてきた警備業界は、今後も安全・安心のニーズを受けて底堅い成長を続けると予想されている。

警備業界の仕事は、警備業法において1号業務から4号業務までの4つに分けられている。「1号業務」は、店舗やビル、住宅などの施設における犯罪や事故を防ぐ業務で、警備員が常駐あるいは巡回する人的警備と、カメラやセンサーなどを使ってコントロールセンターで監視する機械警備があり、近年は後者の需要が急増している。「2号業務」は、大勢の人出がある場所での交通誘導や雑踏警備を行う業務。「3号業務」は、運送中の現金等の事故発生を防ぐ業務。「4号業務」は、一般的にボディガードと呼ばれている身辺警備である。

最も需要が大きいのは「1号業務」で、市場の約50%を占める。特に、近年は情報化やセキュリティ機器の高度化を受けて機械警備の需要が拡大。しかし、機械警備にはモニターやセンサー、通信ネットワークなどへの投資が必要であることから、資本力のある大手が強い傾向があり、国内ではセコムと綜合警備保障(ALSOK)の2強が市場の2割を占めている。

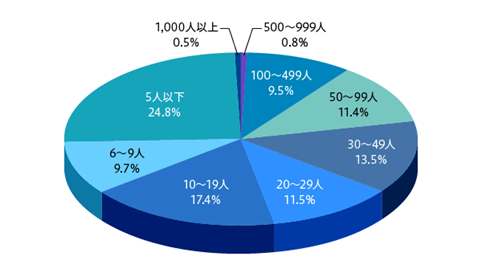

警備業界全体でみると、約9,400もの事業者がおり、そのうち9割は警備員数100人未満の中小事業者が占める。警備員が最も多く従事している仕事は、施設警備(巡回・保安含む)の6,705社、それに次ぐのは交通誘導の6,658社である。「1号警備」と「2号警備」の両業務を請け負う事業者が多いので数は拮抗しているが、実際の警備業の中で最も仕事量が多いのは、交通誘導である。

中小事業者における最大の課題は、人手不足だ。交通誘導などの実作業はアルバイトでまかなえるが、警備業は、事業所に警備員指導教育責任者を置かなければならいのだが、その資格者が高齢化し、このままでは事業継続が難しくなる事業者が増加することが予想される。また、警備業は、各都道府県公安委員会による許認可事業であることから、品行方正が求められることに加え、5年に一度の更新時期に警備法に則った大量の書類提出が求められるなど、経営者にかかる負担が大きく、事業承継に頭を悩ませている経営者も少なくない。

2020年の東京オリンピック開催時期に、都心を中心に施設警備および交通誘導などの業務量がピークを迎えることになり、警備事業者はいかに人員を確保するかが今から課題となっている。近年、こうした需要に対する人手不足の深刻さが顕著になってきたことから、警備員の日当を上げる事業者が増えており、これが人員確保につながるのではないかと期待されている。

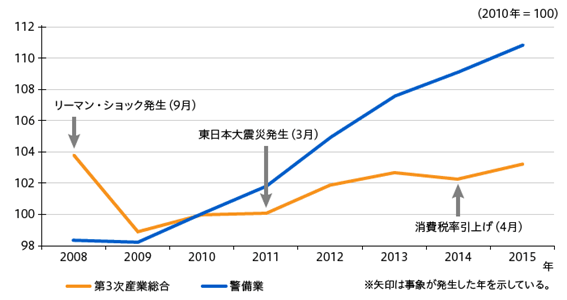

■リーマンショックも東日本大震災の影響も受けず右肩上がりの成長

出典:経済産業省「第3次産業活動指数」

■警備業者の警備員数別の状況

出典:警察庁「平成28年における警備業の概況」

M&A動向

綜合警備保障(以下、ALSOK)(東京)は、事業の多角化および拡大にM&Aを有効活用している企業といえる。

同業者へのM&Aでは、2016年12月、日立製作所の全額出資子会社で警備事業の日立セキュリティ(同)と、NTTの100%子会社で同グループの入居するオフィスビルで常駐警備を担ってきたテルウェル東日本(同)の警備事業を会社分割で譲り受けた。2017年4月には、東武鉄道の全額出資子会社で警備輸送事業を手掛ける東武デリバリー(同)を買収、さらに、京阪神エリアで常駐警備、機械警備、警備輸送業務、総合建物管理を手掛ける京阪神セキュリティサービス(大阪)にも資本参加している。

一方、2016年2月には、消防設備メーカーの日本ドライケミカル(NDC)(東京)に資本参加。これはNDCと共同で、防犯・防災に関する新たな商品を開発することが目的と見られる。

警備以外の事業分野では、2016年4月に介護事業のウィズネット(埼玉)を買収、既存の介護事業を補完するだけではなく、施設系・居住系の介護事業への進出を目指す。海外では、2016年8月に、ベトナムの警備大手Royal Security Service Company Limitedの事業を移管して4月に設立されたロイヤルハイフォンセキュリティサービス(ベトナム)に資本参加、社名をALSOKベトナムセキュリティに変更、同国で日本式の常駐警備・機械警備の展開を目指す。同年10月には、バルング・アネカ・システム・セキュリティ(インドネシア)を買収し、社名をPT. ALSOK BASS Indonesia Security Servicesに変更、日本式の警備事業をインドネシアでも展開している。

直近2年間に限ると、業界トップのセコム(東京)はM&A件数が少ない。国内では2015年10月に豊田自動織機(愛知)の全額出資子会社で集配金、機械警備業のアサヒセキュリティ(東京)を買収、海外では2017年4月に、英国の全額出資子会社セコムPLC(イギリス)を通じて、北アイルランドでセキュリティシステムの販売・設置・保守を行っているスキャンアラーム(イギリス)を買収した程度にとどまっている。

業界4位のセントラル警備保障(東京)は、2015年3月に、同業で機械警備・巡回警備のユニティガードシステム機械事業(同)を買収し、同年8月には、神奈川県を基盤として機械警備・警備輸送・施設警備を手掛ける特別警備保障(神奈川)を買収している。こうしたM&Aの動向から、同社は関東エリアにおける機械警備の強化を進めていることが伺える。

企業価値の目安

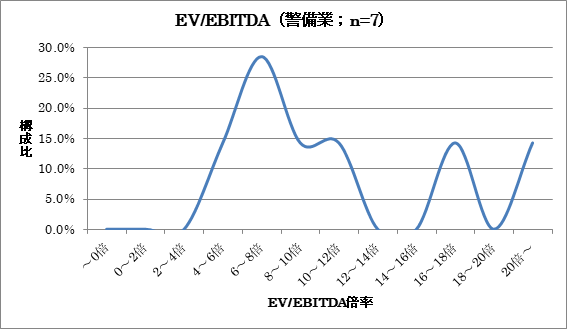

警備業は人件費の割合が大きいことと、機械警備の設備投資が多額になるため、景気の低迷時には負担が重くなり業績が悪化するリスクがあることに留意したい。今後は、機械警備の需要拡大が見込まれるため、セキュリティシステムの開発・施工ならびに拠点網拡充に向けたMM&Aが増加すると予想される。なお、主要企業7社のEV/EBITDA倍率は平均11.2倍となっている。