![]()

自動車その他業界

自動車その他業界の動向

(更新日:2019年1月)

- 業界定義

- 自動車及び部品の卸売・販売する事業所、自動車の整備修理を行う事業所、動車を賃貸する事業等(総務省「日本標準産業分類」より)

- 業界シェア

- 中古車販売の業界トップは、IDOMで売上高は2,761億円、カー用品販売の業界トップはオートバックスセブンで売上高2,116億円、オートリース業界の業界トップはオリックスで売上高2兆9,709億円(自動車以外のリース事業含む)、カーシェアリングの業界トップはパーク24で売上高231億円となっている。(2017年度)(出典:各社有価証券報告書、自動車用品小売業協会、リース事業協会)

市場規模 8兆円

(自動車用品小売業協会、リース事業協会、矢野経済研究所より当社推計)

成長率12%増

(業界動向SERCH.COM、矢野経済研究所より当社推計)

- 関連法規

- 道路運送車両法、使用済み自動車の再資源化等に関する法律(自動車リサイクル法)

業界分析

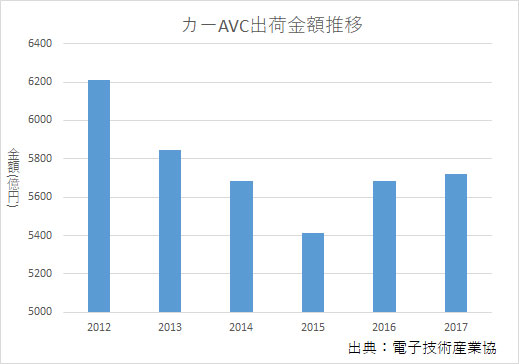

カー用品業界は、売れ筋商品だったカーAVC機器の分野にスマートフォンやポータブルナビゲーションなどが登場した影響により売上げが低迷している。2017年度は前年を上回ったものの、過去の勢いは感じられない。

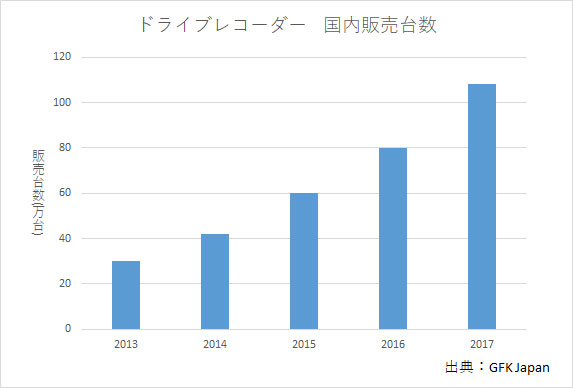

一方、昨今社会問題化しているあおり運転への対抗策、さらには交通事故発生時のエビデンスとしてドライブレコーダーが注目されている。2017年度のドライブレコーダーの国内販売台数は前年比38%増加の109万台と急増。ドライブレコーダーには様々なタイプがあり、前方を撮影できるものだけでなく、360度全方位を撮影できるタイプも登場。GPS機能や前方衝突警告機能や車線逸脱警報機能といった運転支援機能など、撮影以外の機能も持つドライブレコーダーも登場しており、しばらくはカー用品店の牽引役としての役割を果たしそうだ。

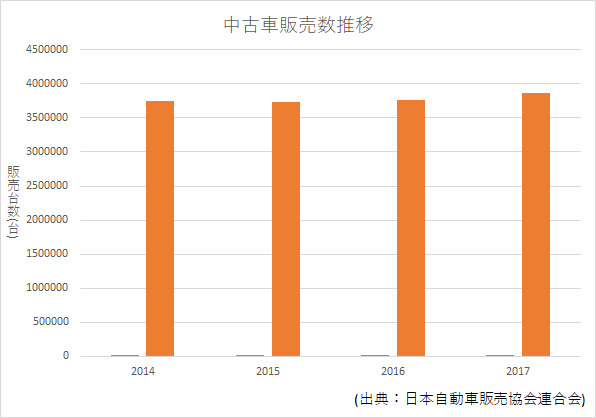

中古車販売業界の変化

中古車の販売台数は、直近4年間ほぼ横ばいである。少子高齢化や若者の車離れなどで市場が縮小傾向にある中古車販売業界は、店舗にカー用品関連の用具を揃え、車のコンビニエンスストア化することで売上を伸ばす方向にシフトする傾向が見受けられる。

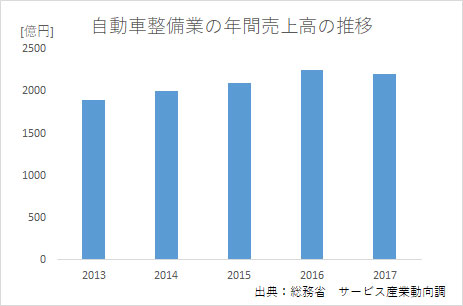

自動車整備業界の最大の収益源は車検である。業界では、車検ビジネスをいかに拡大するかが生き残りのカギとなる。業界では、新車販売を展開するディーラー系販社が高いシェアを誇っているが、ローン終了後の3年、5年、7年経った車の車検は、中小の整備工場、カー用品販売店、ガソリンスタンドなどに流れることも多い。この需要をいかに取り込むかが、今後も重要になる。その厳しい競争の中で最近目立つのが、コバックやカーコンビニ倶楽部のような安価な車検を売りにするFC形態の全国チェーンだ。しかし、安価な車検を売りにするFC形態の全国チェーンも安泰とは言えない。自動車業界の転換期に伴い、自動車整備業界にも転換期が訪れると予想される。具体的には、2021年以降の車検時にはOBD(オンボード・ダイアグノーシス)検査が義務付けられる。OBD検査には高度なテスターが必要となる。都内23区の日本自動車整備振興会連合会の調べでは、高度なテスターを導入している民間整備事業者は約3.0%で、その中でも導入したテスターを使いこなせている整備会社は約15%ほどである。現状では23区内にある整備会社の約0.5%しかOBD検査に対応することができない。そのため、自動車整備業界は業界再編が起こる可能性が高いと予想される。

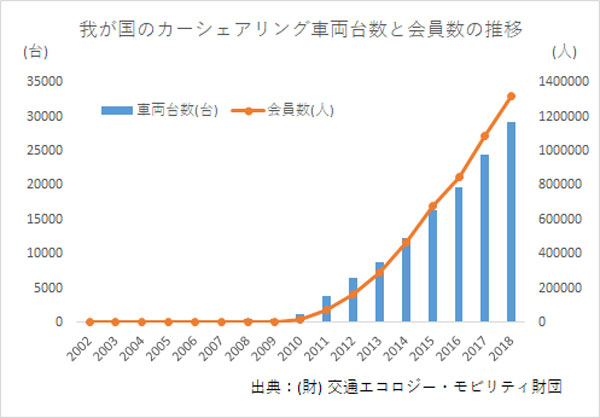

伸びるカーシェアリング

カーリース・レンタカー業界では、カーシェアリングサービスの人気が急速に高まっている。会員数は2018年3月時点で前年比22%増の132万人を超え、車両台数は同19%増の約3万台、車両ステーション数も16%増と約1万5千ヶ所と市場が急拡大している。これは、景気低迷により自家用車の管理費用を削減したい消費者や、環境意識の高いエコな消費者、法人カーリースの安価な代替手段として受け入れられたことが原因と考えられる。

M&A動向

中古車販売業界のM&Aで目立つのは、業界トップの「ガリバー」で知られるIDOMが海外展開を進めていることだ。2015年7月に豪州でマルチブランドの新車ディーラーを展開するBuick Holdings Pty Ltdを子会社化。また2018年10月には豪州の新車・中古車販売会社のAWMグループを買収した。少子高齢化や若者の車離れなどにより市場が縮小していく日本の中古車販売市場だけでは成長が見込めないと判断したため、海外展開に活路を見出そうとする意図があると思われる。

中古車販売業界ではM&Aによる事業再編が進んでいる。中古2輪車買い取り最大手のバイク王&カンパニーは、2017年10月に駐車場運営に関する事業を名古屋鉄道に譲渡。中古2輪車の買い取り数が減少した影響で業績が伸び悩む事業者が多く、経営資源を主力の中古車販売に注ぐか、周辺事業を取りこみ多角化するか、生き残りを賭けて各社各様の取り組みがはじまっている。

カー用品業界では最大手のオートバックスセブンが多様なM&Aで業界をリードする。2015年7月に佐賀エリアで事業を展開しているオートバックスセブンフランチャイズチェーン加盟法人のタクボからカー用品小売店舗2店を譲受し、佐賀エリアの店舗経営体制を最適化した。一方で、2017年2月には連結子会社であるオートバックス山形の全株式をフランチャイズチェーン加盟法人のシンボに譲渡し、羽越エリアの店舗経営体制を最適化するなど、地方エリアの再編を積極的に行っている。2018年10月には豪州で車載・船舶用無線機器の卸売りなどを行うAudioXtra Pty Ltd.の株式70%を取得し子会社化。日本のカー用品市場が縮小することを予想し、海外市場に新たな活路を求めている。2017年1月には、人材派遣等を行うサポート・エーの全株式を取得し、子会社化した。人手不足が問題となっている現場の人員確保と育成のために人材事業を有する企業の買収に踏み切ったものと推察される。

カーリース・レンタカー業界では「タイムズカーシェアリング」を運営するパーク24が2016年に世界各国で駐車場事業を展開するSecure Parkingのグループ会社の株式を約190億円で取得し、子会社化した。また2017年7月には英国で駐車場事業を展開するNational Car parks Limitedの全ての株式を約233億円で取得した。パーク24は大型のM&Aで海外展開を急速に進めており、今後の動向にも注目される。

東京センチュリーもM&Aに積極的だ。2013年にはニッポンレンタカーサービスの株式を追加取得して連結子会社化。オートリース事業とレンタカー事業の親和性を活かし、多様なニーズを満たす事業を展開している。2016年には米国の大手独立系リース会社であるCSI Leasing, Inc.の株式を100%取得し、完全子会社化した。2018年4月には神戸製鋼所の100%子会社である神戸不動産の株式70%を取得し、子会社化。東京センチュリーは、不動産事業もテコ入れし、さらなる収益源の多様化を進める狙いがあると考えられる。さらに、板金機械器具や切削機械器具、プレス機器器具のリースを手がけるアマダリースの株式60%を取得するなど、同業へのM&Aも積極的に行っている。

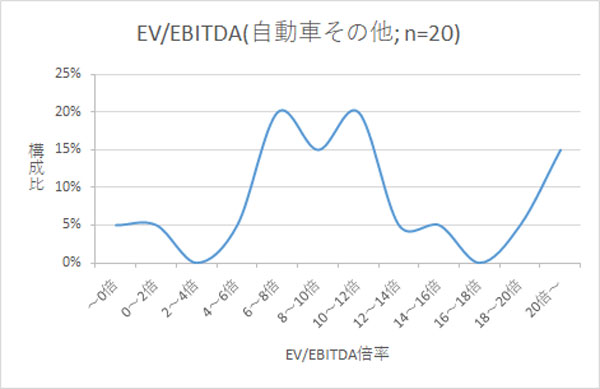

企業価値の目安

EV/EBITDA倍率の平均は約30.6倍であり、6~12倍が最も多く全体の約55%を占める。他の自動車産業と比べて、設備投資が比較的少なく減価償却費が膨らまないので、EV/EBITDA倍率は高くなる傾向がある。また他の自動車産業と比べてEBITDAが低い傾向にあることからもEV/EBITDA倍率は高くなる傾向がある。